全国两会刚刚开幕,长城、东风、上汽、奇瑞等多家车企掌门人和正泰集团董事长南存辉等电气业大咖就一致建议国内加快发展氢能源和氢能产业,让氢能这个去年以来就持续炙手可热的新兴产业,蹭着热点再次火了一把。

地球上氢元素极大丰富,氢气燃烧生成水,零污染,氢能是举世公认的清洁能源和未来终极能源。全球各国对氢能开发利用的探索始于上世纪末,迄今时间并不太长。2016年3月,国家发改委和国家能源局联合发布《能源技术革命创新行动计划(2016-2030年)》,提出把可再生能源制氢、氢能与燃料电池技术创新作为重点任务;把氢的制取、储运及加氢站等方面的研发与攻关、燃料电池分布式发电等作为氢能与燃料电池技术创新的战略方向;把大规模制氢技术、分布式制氢技术、氢气储运技术、氢能燃料电池技术等列为创新行动。这成为我国宏观战略布局氢能经济发展的开端。

应该说,在氢能经济诞生的近20年时间内,中国在该领域的起步和进展与全球各主要经济体保持了基本同步。但由于早期涉足该产业的企业基本以中小企业为主,技术进展和市场培育一直都呈不温不火的状态。

突变发生在2018年。当年初,新组建没多久的国家能源集团牵头在北京成立了国家氢能源及燃料电池产业创新战略联盟,凭借其无与伦比的氢资源拥有量和能源全产业链的强大实力,一举把控住国内氢能产业的王者宝座。随着这一标志性事件的迅速发酵,国内氢能产业发展“忽如一夜春风来,千树万树梨花开”。近期,国内多个地市和众多企业纷纷在氢能和燃料电池产业上作出部署,一时间盛况空前,堪称“一夜入夏”。

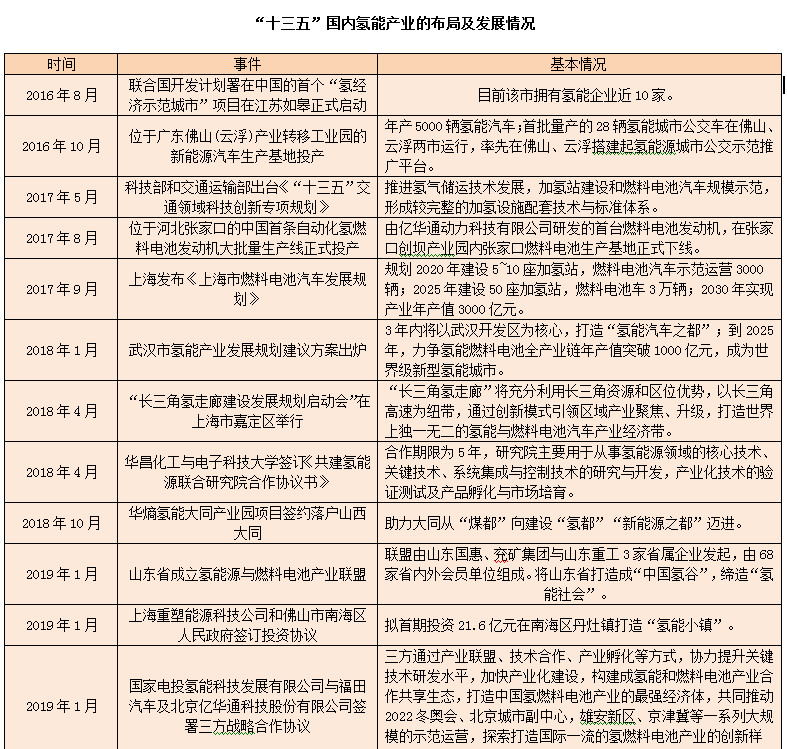

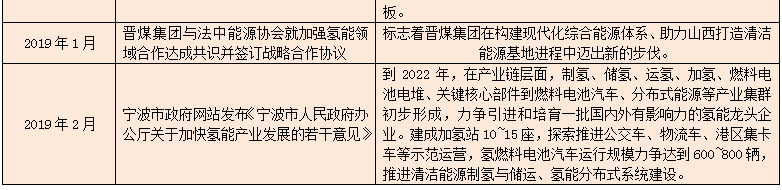

我们粗略梳理了“十三五”期间国内氢能产业的重点项目(园区或基地)建设情况(见下表),很显然,进入2018年以后呈现了一个井喷式的增长,越来越多的城市和企业不约而同地将目光投向了氢能产业。据初步统计,仅近半年就有北京市、山东省、佛山市、宁波市、茂名市、张家口市、如皋市、六安市等多地相继出台了氢能和燃料电池产业发展相关规划,包括上海交大、晋煤集团、华昌化工等在内的众多单位也在纷纷布局氢能利用项目。

截至目前,国内已形成京津冀、长三角、珠三角、华中、西北、西南、东北等七大氢能产业集群。氢燃料电池汽车已在上海、郑州、张家口、佛山、云浮、十堰等多地实现商业化运营。国内各大知名汽车企业纷纷布局,传统能源企业、汽车零部件企业、产业资本也相继在氢能及燃料电池产业加码投入。

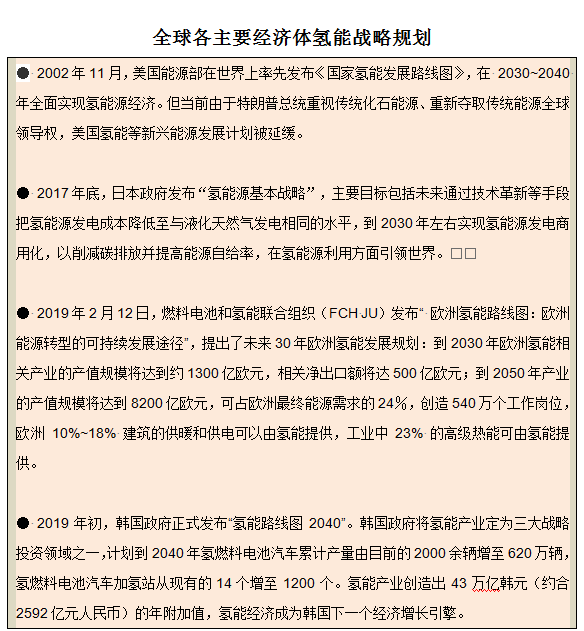

从世界范围来看,氢能经济的兴起,是技术进步、应对气候变化压力以及能源梯级迭代等多因素共同作用的结果。氢能及燃料电池技术作为促进经济社会实现低碳环保发展的重要创新技术,已在全球范围内达成共识。自2002年以来,美、德、日、韩等多国政府都已出台氢能及燃料电池发展战略路线图(见下图),美国、日本、德国等发达国家更是将氢能规划上升到国家能源战略高度。

国际氢能委员会最新发布的《氢能源未来发展趋势调研报告》显示,到 2050年,氢能源需求将是目前的10倍,氢能源将占整个能源消耗量的大约20%。预计到2030年,全球燃料电池乘用车将达到1000万~1500万辆。巨大的市场潜力使各国和各大企业加大了对氢能产业的研发,希望通过发展氢能来解决能源安全问题,并掌握未来国际能源领域的制高点。

从产业化来说,当前在日本、美国、德国等地,氢燃料电池车部分已经投入使用。丰田FCV燃料电池商业车最大续航里程约700公里,美国“尼古拉”燃料电池拖车头最大输出1000马力,德国已批准燃料电池火车应用于商业化。2018年5月,李克强总理访问日本期间,专程参观了日本丰田研发的氢能概念车Mirai,炫酷前卫的车型在网上流传,诱发人们对氢能燃料电池汽车的无暇遐想。2018年9月,全球首批两列氢能源火车在德国首次投入服务,时速可达140公里,每次充电后续航时间达1000公里,并且在行驶过程中几乎没有噪音。2018年10月,第一届世界氢能大会在韩国昌源举行。韩国现代汽车公司在展会上展出了已经量产的NEXO氢能燃料电池车。作为发展氢能源的基础设施布局,韩国还建起了世界最大和亚洲首个燃料电池制造工厂——浦项燃料电池枢纽,年生产能力达50兆瓦。

不仅是汽车(列车),发电、工业能源、建筑等,同样是氢能和燃料电池的重要应用领域。在日本,家用燃料电池热电联供系统已投入使用,使家庭有了自己的“发电站”和“供暖站”。在航天领域,大推力火箭的动力来源也开始大量采用氢能。

不妨来样本分析一下同为东亚经济体的日韩两国氢能产业发展情况。作为氢能产业的全球领跑者,日韩都在探索氢能经济发展上最为积极,制定并切实执行了雄心勃勃的氢能发展计划。弄清楚他们的发展状况,对于准确把握当前全球氢能经济的现状和发展趋势具有重要意义。

日本政府和企业巨头推进氢能和燃料电池发展在全球领先,目前日本丰田公司和本田公司已经相继推出高续航里程的氢燃料电池汽车,但由于成本较高以及加氢站等相关基础设施尚不完善,氢燃料电池汽车尚未广泛普及,依然处于概念营销推广的阶段。此外,为了推广氢能源发电,日本政府还在探索推进可大量生产、运输氢的全球性供应链建设,加大对未来的战略性布局。

韩国政府和企业更是雄心勃勃,不论是在燃料电池车造车方面,还是在加氢站建设方面,韩国都出台了宏大的发展规划,引领全球尚处在起步阶段的氢能源时代的战略意图明显。

虽然已经发展出来了氢能研发、制造、应用等方面较成熟的产业链,但韩国的氢能发展也面临很大障碍,氢燃料车居高不下的价位和民众对氢能认识的缺乏是最重要的发展障碍,加氢站等配套设施不足也制约了民众选购的热情。2018年,现代首次量产NEXO氢能燃料电池车在韩国国内仅卖出不到500辆,途胜氢燃料电池汽车在全球市场一共也才卖出900余辆。卖不动的主要原因,在韩国国内消费者看来关键还是价格太贵,售价高达7000万韩元(约合47.6万元人民币)。此外,当前韩国全国仅有11座加氢站,其中只有6座已对公众开放。

为培养民众购买氢能源车的欲望,2019年韩国政府将以先购先得的方式为300名购买者提供补贴,补贴额度可能高达汽车总价约一半。

按照韩国政府的行动纲领,到2040年,在技术进步和政府扶持的多利好推动下,氢燃料电池汽车售价有望降至目前的一半,成为符合大众口味的主流车型。在建设加氢站方面,韩国政府考虑为建设加氢站等配套设施提供补贴的方案,并通过“监管沙盒”等放宽管制措施积极吸引民间资本的参与。韩国政府还计划在公共交通领域普及氢燃料电池汽车,力争到2040年普及4万辆氢燃料电池公交车。

很显然,当前全球氢能产业发展依然处于初期培育阶段,氢能产业大规模商用化面临的三大难关(氢源不足、价格太高、配套缺乏)短期之内不可能有实质性的突破。因此,“氢能时代”的前景非常美好,但现在依然停留在“美梦”和“故事”的阶段。

无论是从世界领先国家的发展现状来对标,还是从国内太阳能、风能、锂电等新兴产业发展轨迹的既有经验来预判,国内氢能产业离真正的“夏花般绚烂”还很遥远,一句话:风物长宜放眼量。

当前,虽然我国政府重视氢能产业发展,将氢燃料电池汽车列为新能源汽车三大发展方向,出台了系列政策扶植培育产业链。但与同为新能源的太阳能、风能以及同为新能源汽车的混合动力、纯电动汽车相比,氢能及氢燃料电池产业化、商用化发展的基础最为薄弱。市场不相信奇迹、也极少有奇迹,我们不认为产业迭代和跨越发展阶段的奇迹会在氢能和氢燃料电池产业上发生。在其固有的三大拦路虎“低成本获取氢源、燃料电池具有经济性、完善的加氢配套体系”取得重大突破前,氢能经济和产业链都不会有激动人心的市场表现。现阶段其商业化的进程,完全取决于政府扶持的力度和决心。说白了,就是看国内的一二线城市到底有多大的财力和意愿来示范推广氢能源车。

目前上海市已经投入营运的500辆7.5吨载重氢燃料电池物流车,补贴前售价高达148万元,补贴后仍要近40万,而同等规格的柴油车只要十几万。另外,国内氢被列为危化品管理范畴,建一个加氢站涉及安监、质检、消防等多个部门的审批,审批流程远比一般的加油站复杂。统计显示,截至2018年底,我国建成的加氢站还不到100座,甚至不及日本的数量。

产业化、商业化基础薄弱而市场“一夜入夏”,我们研究团队经过分析后认为,原因可能有三个:其一,近期中央和地方政府出台了一系列的氢能产业指导性文件,在技术研发和基础设施建设等方面提供了政策支持,尤其是国家氢能联盟的成立,让一些嗅觉敏锐的资本方迅速介入进来跑马圈地,当然不少地方政府也发挥了推波助澜的作用。

其二,2019~2022年成为中国盛事周期,新中国成立70周年、全面建成小康社会和“第一个百年”战略验收年、党的二十大和冬奥会举办年,各地对于氢能源示范车的需求会集中爆发。比如,随着2022北京冬奥会的临近,主办城市张家口就加大了氢能源公交车、摆渡车的投放力度,无论是投运氢能源公交车的总数量还是其在公交车型中的占比,均为全国第一。在一些市场人士看来,这是国内氢能产业真正大爆发前的一次预演,是一碗不可多得、不容错过的头啖汤。

其三,不排除确实有一些拥有资源和技术实力的战略投资者,从自身长远发展需要,在战略性地建仓布局氢能和氢燃料电池产业。

我们预计,这一轮政策主导的氢能和氢燃料汽车“头啖汤”行情会持续到2023年前后,此后便将是漫长的产业整固期。大约到2030年前后,随着苦练内功、夯实基础的成效显现,全球氢能和氢燃料电池产业才会真正迎来“飞龙在天”的黄金时代。基于此,我们提出了本文的核心观点:既不要迟疑,也不要亢奋,让我们选择战略性建仓2030。

在此,我们也提出如下建议主张:

一、参照有关发达国家抓紧制定我国的氢能发展路线图。将氢能纳入国家能源体系,制定中长期发展战略规划及相应的阶段目标。

对当前市场炒作氢能源的虚火要保持高度警惕,既要尊重战略投资方和地方政府的积极性,又要在全国总量上进行必要的干预和调控,制止一哄而上。

二、业界应自始至终坚持问题导向,围绕氢能和氢燃料电池产业的“三大痛点”,不受市场干扰地沉下心来攻关补短板。尤其要加强与领先国家的国际交流合作,确保中国在全球氢能产业竞争中不掉队,并力争赶超第一梯队实现领跑。

三、中国氢能和燃料电池产业经过近20年的发展,现在已经构建起比较高的准入门槛。当前对于新的进入者,掌握资源优势(副产氢优先)和技术优势(在氢燃料电池领域拥有核心技术),是构筑比较高的风险防御壁垒、可以认定为战略性布局投资的两大硬性条件。

四、国家能源集团作为国内氢能产业的领军者,在关键技术研发、行业制度架构、市场开发拓展、产业链和生态维护等方面必须挑起重担,对此国人寄予厚望。国家能源集团既有年产超过400万吨氢气的资源掌控能力(世界排名第一),又具有能源全产业链的产业优势,还有着央企强大综合实力的背书,这种优势放眼全球也是极为难得的。因此,在除氢能源汽车制造之外的中国氢能中上游产业链,未来发展系于中国能源集团一身,这种说法虽有夸张但并不离谱。这既是机遇,更是责任。