不增反降

对于雄心勃勃想要开疆辟土的福建省网而言,不能忽视的事实至少还有两个:其一,最早中石油与福建确定的供气量约为30亿方/年,但具体供气量至今仍未达成一致;其二,福建当前的唯一气源、进口的莆田LNG气源已经能完全满足全省用气需求,在存量已经饱和的情况下,增量不知在何方。

更为悲观的现状是,在全国轰轰烈烈推行煤改气、提高清洁能源消费比例的大背景下,福建的天然气市场却反其道而行之,不增反降。

“2015年福建省天然气占一次能源消费比重为5%,而全国这一比例为5.9%。2016年福建天然气的利用总量在下降,GDP却增长了8.4%。通过万元GDP能耗计算,预估天然气在一次能源中的消费比例将低于5%,初步估算为4.8%,而全国2016年天然气消费增速为6.6%。”在算完一笔账后,一位福建天然气从业人员表示对福建天然气市场的增长不乐观。

事实上,从数字也可以看到,福建的天然气用量从2015年以来,已连续2年下滑。

2月16日,福建省能监办组织召开了一场天然气市场培育座谈会。受邀参加的企业包括中海福建天然气有限公司、中石油天然气销售福建分公司、华电集团福建分公司,以及3家LNG发电企业和4家城市燃气运营企业。

此次会议分析了福建天然气市场的现状及存在的主要问题,特别是近几年福建天然气市场供需情况不佳,用气量不增反降的主要原因,结合eo记者在福建走访时得到的反馈,比较公认的原因:一是福建的环境容量较大,清洁能源利用的压力并不大;二是福建低附加值的制造企业较多,对清洁能源的消费承受力较弱,此外,福建的电源结构也不利于天然气消纳。

据了解,福建不少工业企业仍在使用煤作为燃料,这些企业本身利润微薄,在产品附加值不变的情况下,缺乏能源替代的意愿。

一位负责开拓福建天然气市场的从业者介绍说,泉州是福建经济第一市,陶瓷和纺织占GDP一半,自2012年泉州大力推行煤改气后,有将近1/3的陶瓷企业沦为僵尸企业。这些陶瓷企业的产品附加值比广东佛山的同类企业要低得多。

“这就是为什么因为气价问题,泉州的陶瓷企业与泉州市燃气之间矛盾较大,总能在媒体上看到相关报道。”

再看福建的电源结构。福建省2016年总装机容量为5210万千瓦,发电设备平均利用小时数为3917小时,其中煤电的发电小时数为3262小时,而水电利用小时数高达5170小时,核电利用小时数为6947小时。再看气电发电小时数,1742,仅略高于抽蓄发电、高于光伏发电而低于风电。

在这一电力消纳背景之下,莆田、晋江和厦门3个燃气电厂,2016年的天然气消费量约为100万吨,仅为合同气量的一半。

环境容量、产业特性和电力过剩三大原因之外,当地的天然气从业人员对当地政府的行政方式也略有微词,“政府的行政方式偏计划,出台的产业政策、财税、价格政策未能合理倾向天然气利用”。

有城市燃气企业相关人士打了个比喻,“福建政府官员与广东的差异,就像过马路,广东这边是,黄灯了,政府喊大家抓紧,赶紧过;红灯了,哎,停。福建呢,绿灯,过,过,过;黄灯,停,停,停!”

不过,喊政府管理方式背锅的同时,中海油在低油价窗口期未能及时降低气价、以价换量,也被认为错失了扩大天然气市场的机会。

莆田LNG的印尼气源与中海油在2014年达成一致,根据价格回顾的结果,印尼气源价格从4美元/MMBTU调整到7美元/MMBTU ,2014年7月1日起正式生效。同年11月12日,福建省物价局根据上游气源价格的上涨,制定了相应的联动方案。联动方案将城市门站价格由2.443元/立方米上调为2.78元/立方米,而燃气电厂的价格则由1.661元/立方米上调为3.16元/立方米。

此价格上调的结果,是燃气电厂自2014年11月16日起至2015年底,被安排发电使用的LNG仅为113.54万吨,而燃气电厂置换给城市燃气的气量为112.13万吨。后来的事实证明,燃气电厂大约只能消化一半的合同气量,而城市燃气也未能很好消化由燃气电厂置换出的气量。两大用气大户均未能很好地消纳气量,是导致福建天然气市场从2015年开始连续两年下滑的重要原因之一。

2014年7月,国际油价开始暴跌,而同时莆田的气价上调开始生效。到2015年9月,尽管福建省物价局适度下调了印尼气源的合同气量销售价格,将城市燃气的用气价格由2.78元/立方米下调到了2.38元/立方米,燃气电厂气价由3.16元/立方米下调到2.76元/立方米,但此时国际油价已经腰斩,WTI原油价格跌至48美元/桶。

抛开价格挂钩机制带来的滞后效应和政府调控因素,有业内人士坦言,还存在中海油销售思路固化的问题。“莆田LNG近几年的利润总额都是10亿,年供气量30多亿方,一方气利润3毛多,如果转变思路,把气价利润降低到0.2元/方,将市场做大到50亿方,利润总额一样,产业链上却能多方共赢。”

“福建的天然气利用规模,‘十三五’期间不会有明显改善。”多位受访的福建天然气业内人士均表示悲观。

两张省网

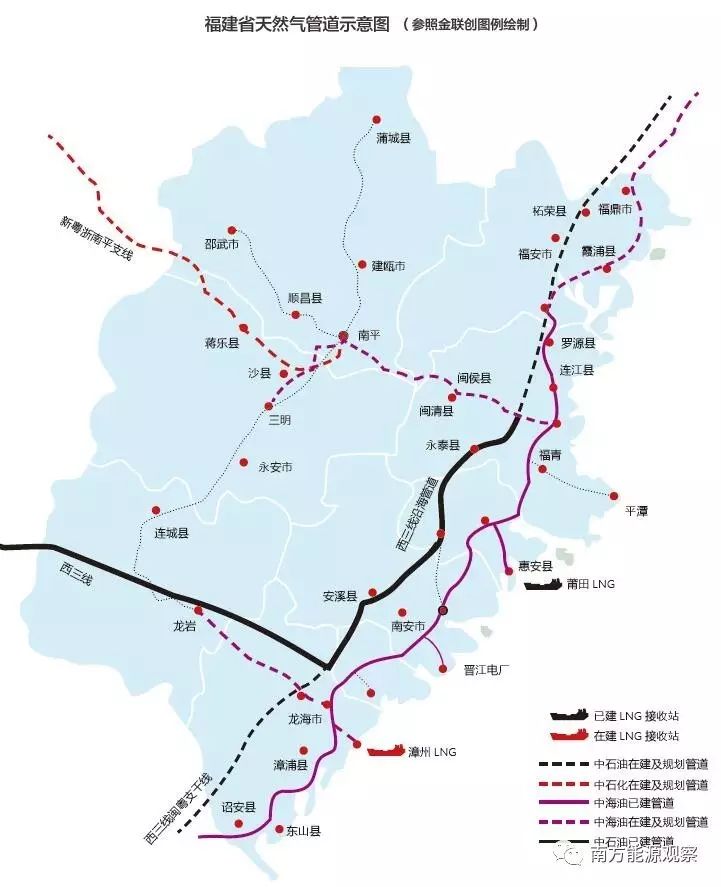

福建天然气市场的“麻烦”还不止于此。当前,福建事实上已经形成了两张省网,分别输送中石油西气东输的陆上管道气和中海油的LNG,主干路由几乎完全重叠。

市场不大、消纳不利,福建何以会推动形成两张省级管网?

“双网”的设想,最早可以追溯到2011年。当年5月,福建省发布“十二五”能源发展专项规划,提出“按照多气源、双管网、保安全的要求,引入竞争机制,要求加快推进福建省LNG二期工程与西气东输入闽工程”。

双管网,指的就是中海油LNG管网与中石油西气东输入闽陆上天然气管网。此时,正值莆田LNG一体化项目投产两年。

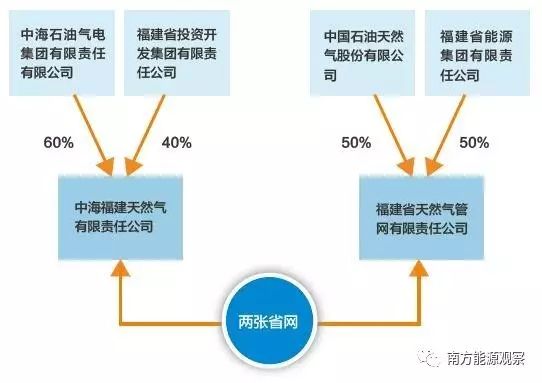

公开信息显示,这两大省级天然气管网运维平台,分别由福建省属最大的两个国企与中石油、中海油合资。

与中海油合资合作的省网公司叫做中海福建天然气有限责任公司,其股东为中海石油气电集团(占股60%)和福建省投资开发集团(简称福投集团,占股40%)。与中石油合资合作的福建省天然气管网公司,则分别由中石油和福建能源集团各占比50%组成。而福投集团和福能集团皆是福建省属排名前3位的国企。

福建省属国企参与省级天然气管网公司,不仅是入股这么简单。“福能发展天然气的思路,基本上与福投相当。”有业内人士告诉eo。

福投集团是福建省属最大的国有企业之一,其2015年年末的资产总额为1008亿元。据悉,除了参股莆田LNG一体化项目外,其以80%股权控股的福建省福投新能源投资公司,是福建省政府指定的中海油LNG唯一总经销商,代表福建省政府深度参与海西管网及相关业务的运维,并先后参与了莆田燃气电厂(占股20%)和5个管输、4个非管输地区城市燃气、工业供气、汽车加气等项目的规划与投资建设,在运站点46座,在建站点5座。同时,还取得了5个地市的城市燃气特许经营权,获得了对接海西天然气二期管网南平门站和管道支线以及各县级市分输站、门站的投资经营权。

福建省有了两张省网之后,具备两大特点:一是双网在福建东部沿海多有重叠,二是西部/西北部山区管道鲜有到达。这也符合管网建设“嫌贫爱富”的一般特点。

中海福建天然气公司运维的LNG输气干线一期工程,正式开建于2005年,从莆田秀屿港首站起,连接福州、莆田、泉州、厦门、漳州等5个城市,输气干线一期工程管道总长达369公里。莆田LNG项目为包括接收站和输气干线、运输、3个燃气电厂和5个城市燃气的一体化项目,此一期管线也为中海油主导的省级管网的雏形。

而中石油主导的西三线东段(福建境内)项目在2012年10月才正式开工建设,该工程起于江西省吉安分输清管站,沿途经过龙岩、漳州、厦门、泉州、莆田、福州6个地市,全长832.4公里,在福建境内总长570公里,设计年输量是150亿立方米,设计压力10兆帕。此为“第二省网”的主干线。

从主干管网的走势来看,两张省级管网的主干道基本重叠。特别是漳州、厦门、泉州、莆田、福州的路由完全平行。据悉,中海油主导的海西管线二期的漳州到龙岩段也即将建成。

既然中海油已经建成的管道覆盖到了沿海5个地级市,中石油是否还有必要重复走一遍呢?有从事天然气管道路由设计的专家告诉eo记者,“主干管线的路由要综合考虑市场、沿线地质条件、地方城市规划等多项因素。”

中海油相关人士表示,福建之所以出现路由重叠严重的问题,市场是主要考量因素。福建地势总体西北高东南低,横断面略呈马鞍形。在西部和中部形成北(北)东向斜贯全省的闽西大山带和闽中大山带,经济欠发达。而东部沿海地势平坦,经济发达,人口工业密集。

福建省发改委的相关工作人员表示,管网大范围重叠主要是基于市场等多因素考虑,且中海油的海西一期管网口径小,影响送气量。关于管网的重叠和空白区域如何平衡,福建省也将进一步完善相关管道规划。

除了莆田LNG气源,中海油的漳州LNG接收站将于2017年10月开工建设。公开信息显示,漳州LNG接收站位于龙海市隆教乡流会村兴古湾,其一期建设规模为年接收处理液化天然气300万吨,拟建3座16万立方米LNG储罐,1座8万—27万立方米LNG接卸码头及相关配套设施。根据规划,该接收站建成后将与海西管网主干线相连。未来,福建东南沿海5市就有3大气源直接竞争。

福建的地理位置和经济发展的地区差异,也造成了中石油和中海油对于福建西部的管道天然气投资缺乏积极性。“在福建的西北部山区修建天然气管道,会破坏环境,且投资大、气量小,投资很难收回来。”接受记者采访的业内人士直言到。事实上,当前三明、宁德、南平三市尚未有管道进入。

按照规划,中海油主导的海西天然气管网,除了一期管线,还有正在进行的海西天然气管线二期建设。海西天然气管网二期工程四条主干线福州—福鼎段、福州-南平-三明段、漳州—龙岩段、漳州—诏安段将到达上述尚未通气的地区。

而按照中石油的规划,西三线福建段包括“一干四支”,即西三线干线、闽粤支干线、福州—宁德支干线、平潭支线和龙岩—三明—南平支干线。当前,西三线主干线已经完成,2月底,闽粤支干线也获得国家发改委核准。按照上述规划,中石油的管道也可以到达以上尚未通气的4个地级市。

然而现实并没有规划中那么美好。

海西天然气二期自2013年6月开工以来,至今管道未到达三明市内,但为了早日实现能源结构调整和天然气供应,三明市煤气公司通过增资扩股的方式公开引入中国燃气的战略投资,共同成立了三明中燃城市燃气发展有限公司,进行LNG气化站的建设和城市内燃气管网建设。

由于尚未有管道气直通,三明市居民气价当前高达4.3元/立方米。三明市民普遍反映价格过高。针对这个问题,三明市物价局答复:“受国家‘西气东输管线规划’及‘海西天然气管网二期工程’规划及施工进展影响,福建省中西部地区龙岩、南平、三明、宁德等城市,目前只能使用槽运LNG供气,各地城市燃气公司需要投入大量资金建设LNG气化站用于天然气的储备及供应。”

三明市物价局回应道,“4.3元/立方米的普通民用气价,是参照周边地区的天然气价格及三明市民的消费水平,通过成本监审方式,按较低价格确定的试行价格。周边城市天然气供气价格为:龙岩4.35元、沙县4.3元、永安4.3元、南平4.3元。”