截至3月29日,工业气体行业的全球龙头林德(LIN.N)和空气化工(APD.N)两家公司的市值规模分别达到了9600亿人民币和4150亿人民币,合计超过1.3万亿,而且这两家公司在美股也走出了大牛股趋势。

相较而言,国内主要的同行三家上市公司杭氧股份、金宏气体、华特气体市值分别为282亿、122亿、70亿,合计500亿不到,可想而知,未来这个行业国内的机会尚待挖掘。

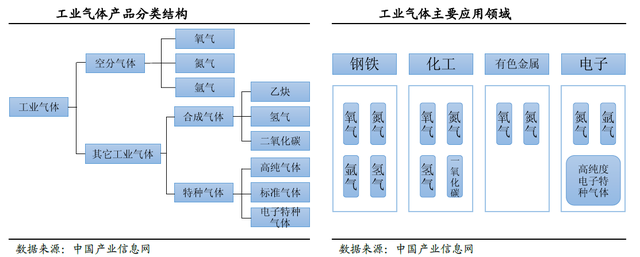

工业气体,简而言之,就是“工业的血液”,是一种工业加工的原材料,下游需求广泛,包括钢铁、石化、电子产品等多个行业,也具备连续性,属于典型的防御性行业。

在今年3月11日,多部委将集体召开工业气体“卡脖子”问题协调工作会议,系统梳理我国工业气体现状并协调推进解决制约行业发展的“卡脖子”问题。

倘若确切来说,‘卡脖子’的是‘电子大宗气体’和‘电子特气’。”

(一)工业气体市场规模

根据工业气体市场下游需求应用来看,2019年钢铁、石化、其他化学占比分别为24%、13.2%、10.2% 。

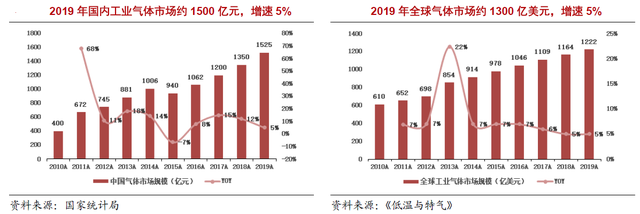

此外,根据《低温与特气》、国家统计局、前瞻产业研究院等数据,我国2020年的工业气体市场大约 1500亿,全球则约为 1200 亿美元,即国内占据了全球市场份额的20%左右。

同时,2015至2019 年国内气体市场复合增速约为 8.7%,高于全球的6.0%。

如果再根据弗若斯特沙利文数据,其预计2020-2024年国内的工业气体市场规模从1547 亿元增长至 2275 亿元,复合增速为 10.12%。

其中的第三方气体供应市场规模也将会从 862 亿元增长至 1378 亿元,复合增速达12.44%,渗透率预计从56%提升至 61%。

(二)、工业气体竞争格局

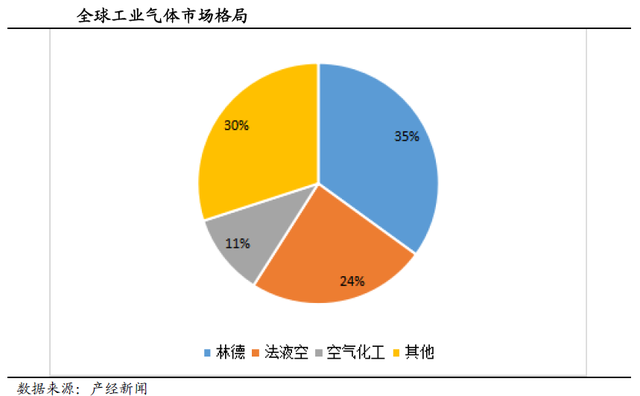

全球工业气体第三方供气市场CR4约70%,区域性垄断特征明显。

例如,海外气体厂商新林德、法液空、空气产品份额比较高,市占率分别达到了分别为14.25%、17.04%和 14.17%;

当然,国内的盈德气体、杭氧股份等企业也逐渐崭露头角,市场份额分别为达到了15.48%、 5.79%;

再看国内第三方工业气体,这块领域的市场集中度相对偏低,全球CR4为50%。

还有特种气体领域,也基本被外资垄断了,2017年CR4已经达到了88%,所以未来随着技术、认证壁垒的突破,国产化应该是个大趋势,也是机会。

(三)、工业气体投资机会

杭氧股份:

2020年,公司实现收入100.29亿元,同比增长22.49%,实现净利润8.66亿元,同比增长36.33%,业绩实现稳健增长。

气体项目随着投资增加,零售业务的拓展,盈利能力不断提升。

公司作为国内空分设备龙头企业,利用在空分设备设计制造的优势,获取订单能力强,也是国内唯一已打通项目总包、设备制造及气体销售三大业务的厂商,实现产业链的延伸。

同时,不断加大工业气体业务布局,目前工业气体业务已成为公司第一大收入来源,占比高达57%。

也就说,基本上,不管经济好坏,零售气价格如何波动,杭氧 80-90%的管道气产能可以为公司带来稳定收入,叠加不断开发周边零售市场,扩大收入来源。

当然,杭氧也慢慢地从以往的“卖奶牛到如今牵着奶牛卖牛奶的”生意或者说战略调整,即公司从卖设备转向卖气体的经营模式变革,例如公司2014年的气体收入规模就超过了设备收入,这也说明初见成效。

所以,总体来看杭氧股份这家公司的核心逻辑便是逐渐周期股转向成长股,加之公司身处千亿元大赛道,发展空间也非常有想象力,同时未来2-3年气体业务有望进入加速增长期。

金宏气体:

3月21日,公司发布2020年年报,实现营收12.4亿元,同增7.1%,归母净利1.97亿元,同增11.4%,主要是产品结构优化、市占率提升驱动。另外,剔除运费科目调整影响后,毛利率为50.1%,基本持平。

公司作为国内最大的民营气体生产企业,2017至2019年销售收入连续三年在协会的民营气体行业企业中排名第一。

按产品看,2020年主营大宗气体、特种气体、和天然气业务,收入分别为4.8亿、4.5亿、1.4亿,营收比例依次为39%、36%、11%,同增分别为3.6%、-2.5%、14%。

此外,金宏气体的超纯氨在国内市场占有率超过50%,高纯氢气、高纯氧化亚氮、硅烷混合气等电子气体的收入也在逐年快速增长。

华特气体:

公司发布2020 年度业绩快报,预计公司2020 年实现营收9.98亿元,同比增长18.29%;预计实现归母净利润1.05 亿元,同比增长45.25%;扣非后归母净利润0.86 亿元,同比增长30.76%;预计实现EPS0.88 元/股。

华特气体是一家国产电子特种气体厂商,是电子特种气体领域龙头公司,公司股权可能迎来接班,激励充分。而目前的电子气体行业增速较快,大约有11%的增速,国内外市场处于国际大厂商垄断状态,而华特气体份额快速提升从1.3%提升至4%。

但不足的是,由于受多重因素影响,技术龙头没能带来领先的营收和毛利率,所以华特气体也就是出于一个错位竞争状态,主要依靠科技实力前进。

另外,由于在半导体元器件的制作过程中,需要极高纯度的环境,否则一粒灰尘都有可能坏了一块芯片,因此,高纯度特种气体就非常重要。