一周价格速览

本周提示:

在北美地区,本周适逢感恩节假期,美国能源信息署(EIA)未发布天然气周度数据。

在亚洲部分,根据中国海关总署数据,对10月份中国天然气进口结构和单价进行了分析。

1、北美市场

1.1 需求持续强烈支撑市场,NYMEX HH期价小幅上扬

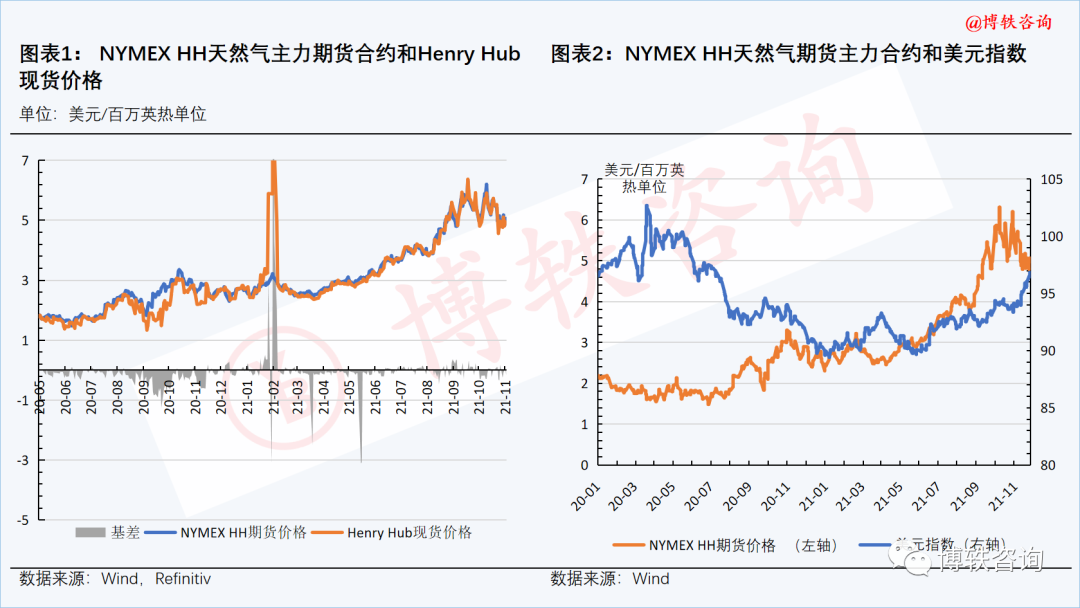

本周,天气预报显示,未来一周内,美国大部地区气温将下降,住宅和商业部门的采暖需求持续提升;由于欧亚地区的采买需求持续强烈,美国LNG出口量保持在历史高位;美国能源信息署(EIA)公布的最新库存数据显示,储气库已经由注气期转入采气期;加之欧洲气价走强的支撑,NYMEX HH期价小幅上扬。

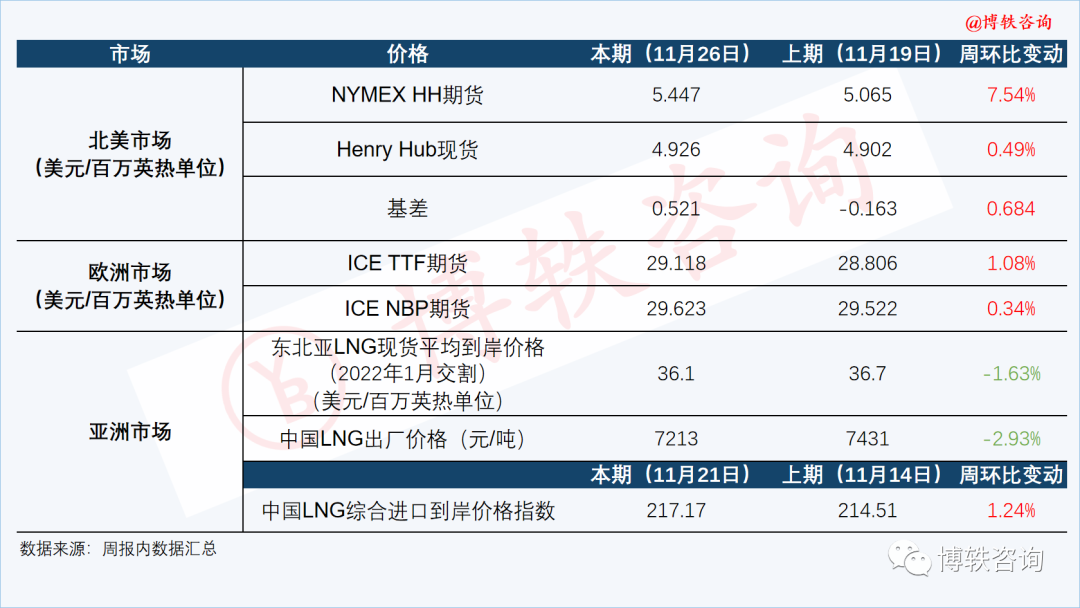

截至周五(11月26日)收盘时,12月交割的NYMEX HH天然气期货合约结算价为5.447美元/百万英热单位,周环比(11月19日)上升0.382美元/百万英热单位,涨幅为7.54%。

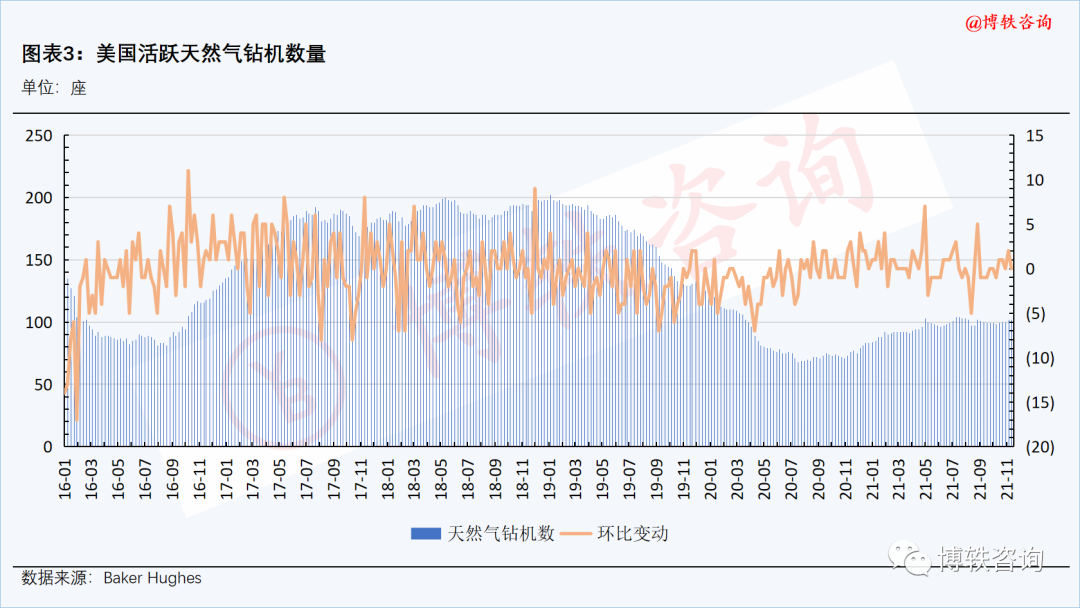

1.2 本周活跃天然气钻机数量持平于上周

截至本周五(11月24日),美国活跃天然气钻机数量为102座,与上周五(11月19日)持平。

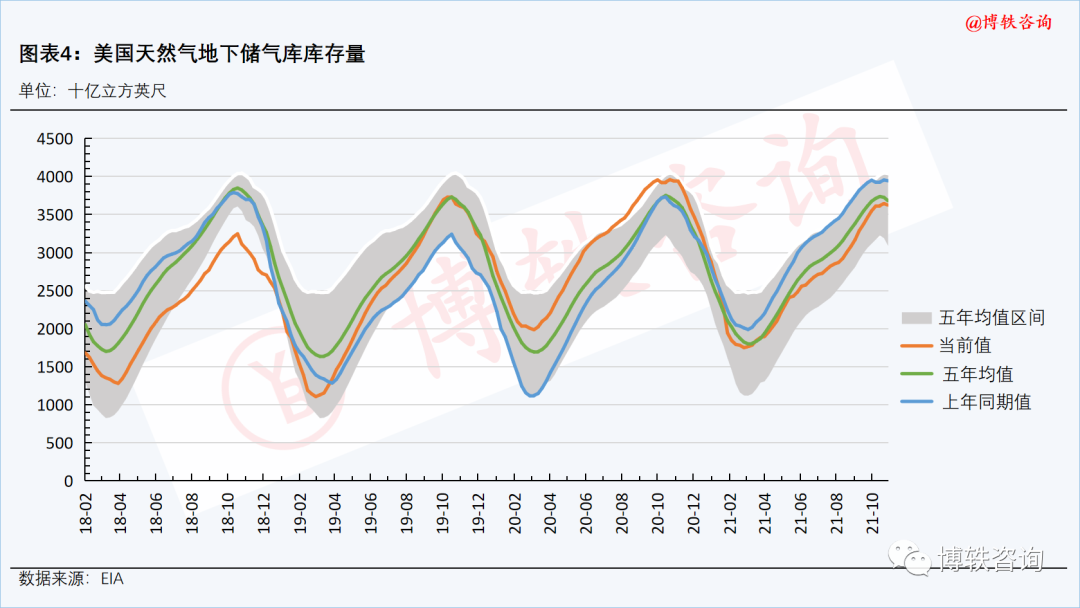

1.3 截至11月19日库存水平降至36230亿立方英尺

美国天然气储气库已经由注气期转入采气期。11月13日-19日,储气库的净采气量为210亿立方英尺。

截至11月19日,美国天然气地下储气库库存量降至36230亿立方英尺,比去年同期水平低3200亿立方英尺,比5年均值(2016-2020年)低580亿立方英尺。

2、西北欧市场

2.1 多空因素交织加剧市场震荡,西北欧期货价格高位整理

本周,在供应端,美国政府于当地时间11月22日表示,美国将继续针对“北溪-2”管道项目实施制裁,该消息使得本已面临供应短缺的欧洲天然气市场雪上加霜。在需求端,天气预计,西北欧地区气温将持续下滑,居民采暖需求预期提升;而由于风力持续偏低,电厂对天然气的采购需求维持在高位。加之一个月以来碳价的强势上涨,西北欧天然气期货价格仍强势运行。

但目前,欧洲新冠疫情持续蔓延,多国重新实施封锁措施,加剧市场的担忧;南非11月25日发表声明,目前已在南非检测到一种新型新冠病毒变种,导致国际油价大跌,并传导至西北欧天然气期货市场,加剧了市场的动荡。

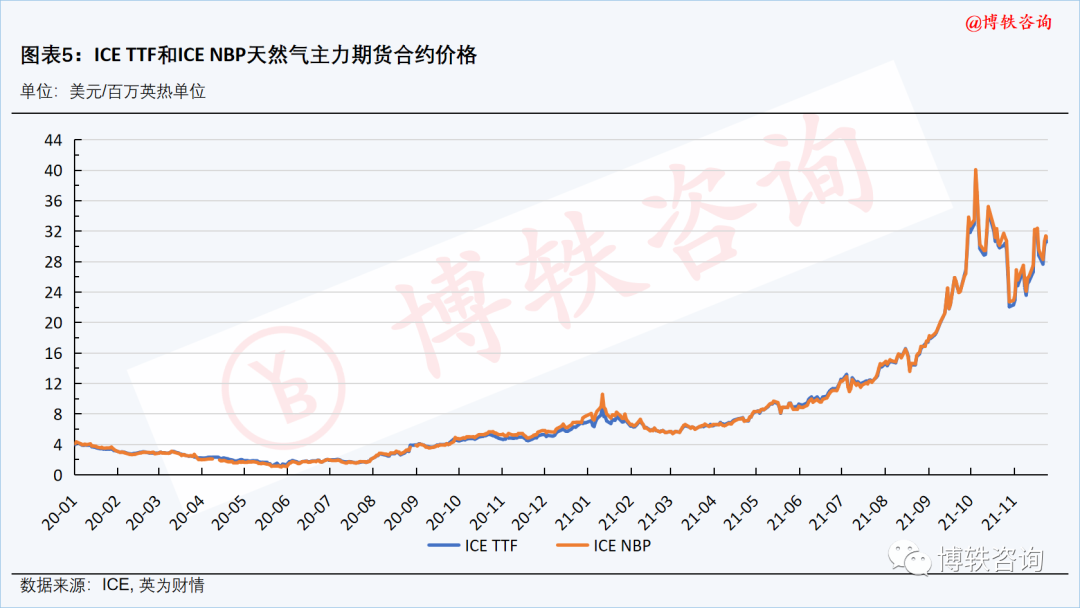

截至周五(11月26日)收盘时,12月交割的ICE TTF天然气期货合约结算价为29.118美元/百万英热单位,周环比(11月19日)上升0.312美元/百万英热单位,涨幅为1.08%。12月交割的ICE NBP期货合约结算价为29.623美元/百万英热单位,周环比(11月19日)上升0.101美元/百万英热单位,涨幅为0.34%。

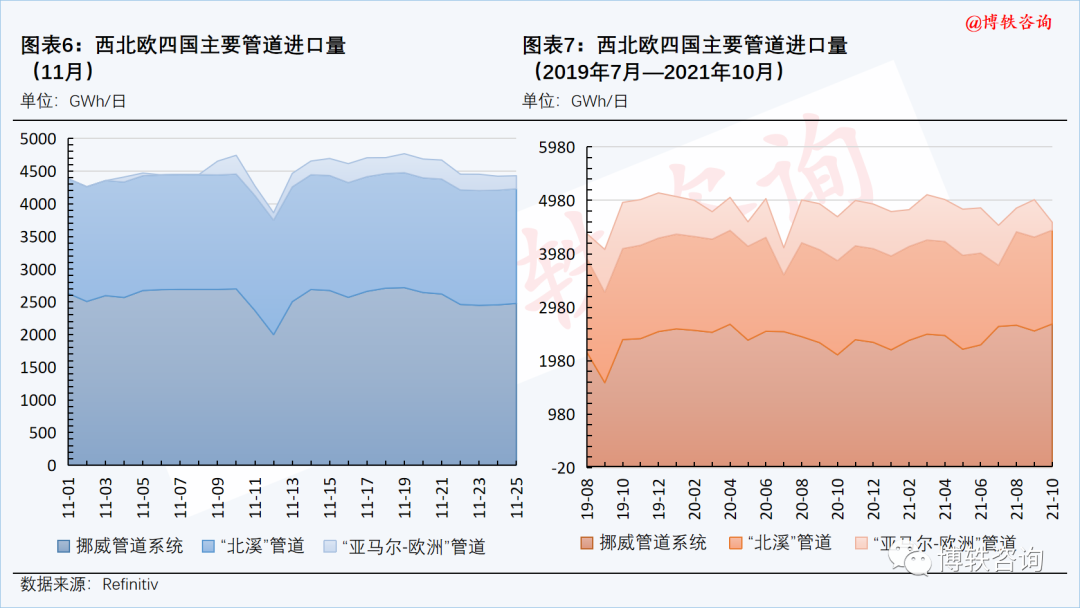

2.2 管道气流入量小幅下滑,LNG供应量保持在高位

管道气方面,本周四(11月25日),西北欧四国管道气整体流入量为4429GWh/日,周环比(11月19日)下降7.07%。

其中,挪威管道系统供应量小幅下滑,本周四(11月25日)为2476GWh/日。

俄气方面,“亚马尔-欧洲”管道气量有所下滑,本周四(11月25日)的供应量为199GWh/日;“北溪”管道气保持稳定,本周四(11月25日)的供应量为1754GWh/日。

LNG供应量保持在高位。本周四(11月25日),西北欧三国的LNG供应量为922GWh/日,周环比(11月19日)下降178Wh/日。

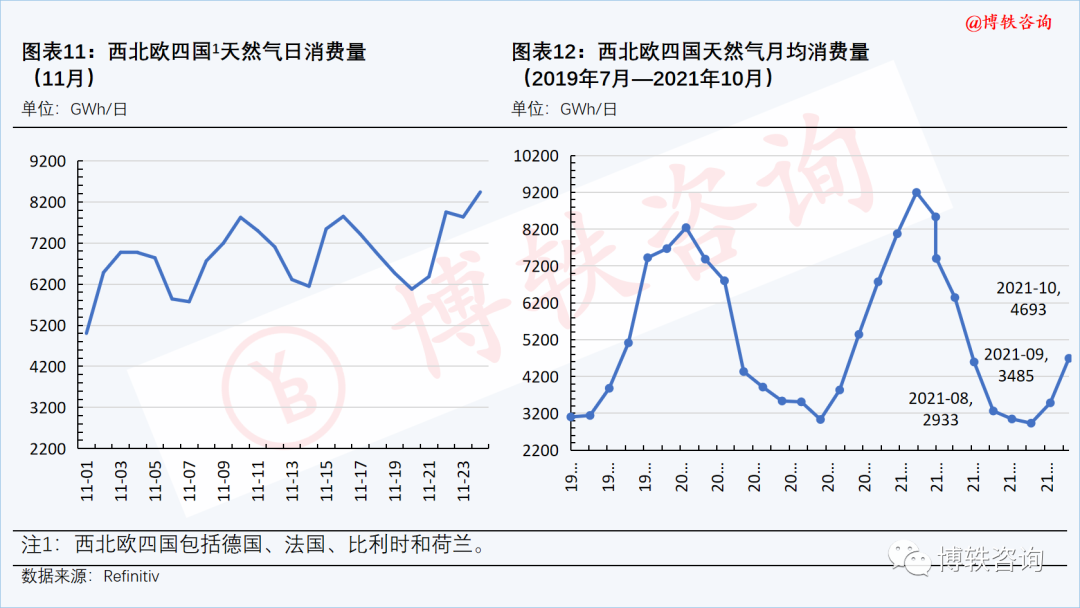

2.3 消费量大幅攀升

随着气温的不断下降,西北欧四国天然气消费量大幅攀升。本周四(11月25日),消费量为8600Wh/日,周环比(11月19日)上升2131Wh/日。

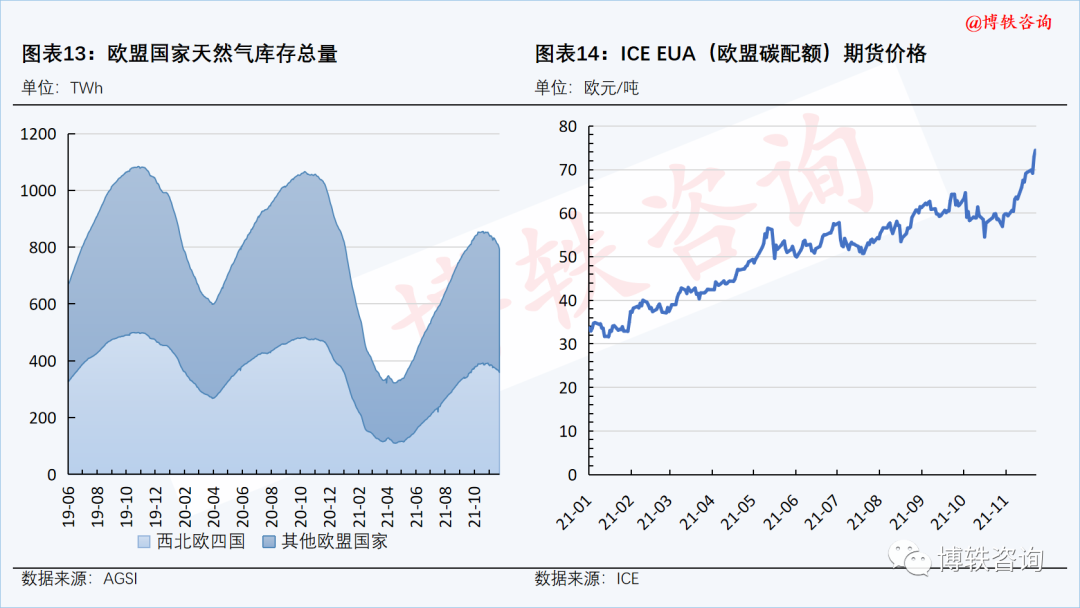

2.4 截至11月25日欧盟国家天然气库存总量降至788.36TWh

本周(11月19日-25日),欧盟国家储气库净采气量为26.92TWh,较上周大幅提升。

截至11月25日,欧盟国家天然气库存总量降至788.36TWh。其中,西北欧四国的天然气库存总量降至356.52TWh。

2.5 ICE EUA(欧盟碳配额)期货价格持续强势上涨

本周,ICE EUA期货价格连续第五周强势上涨,已站上70欧元/吨。截至周五(11月26日)收盘时,11月交割的ICE EUA期货合约结算价为72.76欧元/吨,周环比(11月19日)上升3.41欧元/吨,涨幅为4.92%。

3、亚洲市场

3.1 新冠疫情蔓延加剧市场担忧,东北亚LNG现价小幅下降

本周,一方面,随着冷冬天气的不断兑现,亚洲主要买家采购需求持续强烈;同时,随着LNG采买需求的提升,LNG货船供应紧张,运费不断上扬,市场仍强势运行。但另一方面,由于欧洲地区正在遭受新一波疫情的侵袭,市场担心疫情蔓延会降低需求,本周东北亚LNG现货到岸价格小幅下降。

路透社提供的信息显示,本周(11月22日-26日),东北亚地区LNG现货到岸价格(2022年1月交割)为36.1美元/百万英热单位,周环比(11月15日-19日)下降0.6美元/百万英热单位,降幅为1.6%。

3.2 国内液厂价格涨跌互现,中国LNG出厂价格指数高位震荡

本周,由于国内液厂价格涨跌互现,中国LNG出厂价格全国指数高位震荡整理。

国产气方面,受中东部地区降温天气的影响,采暖需求有所增加,液厂出货情况有所好转;但由于目前管道气及储气库供应充足,冷空气对下游需求的提振作用有限,国内液厂价格涨跌互现,河北、内蒙、山西、陕西等地多家液厂调涨,而山西、宁夏两地的液厂以降价为主。

卓创资讯提供的监测数据显示,截至本周三(11月24日),全国237家LNG工厂中,开工厂家达138家,周均开工率为49.08%,环比下降2.51%。

海气方面,由于污染加重,唐山启动重污染天气Ⅱ级应急响应,下游企业面临限产和停产,导致LNG需求减少,环渤海地区LNG接收站明稳暗降。

截至本周五(11月26日),中国LNG出厂价格全国指数为7213元/吨,周环比(11月19日)上升82元/吨,涨幅为1.1%。

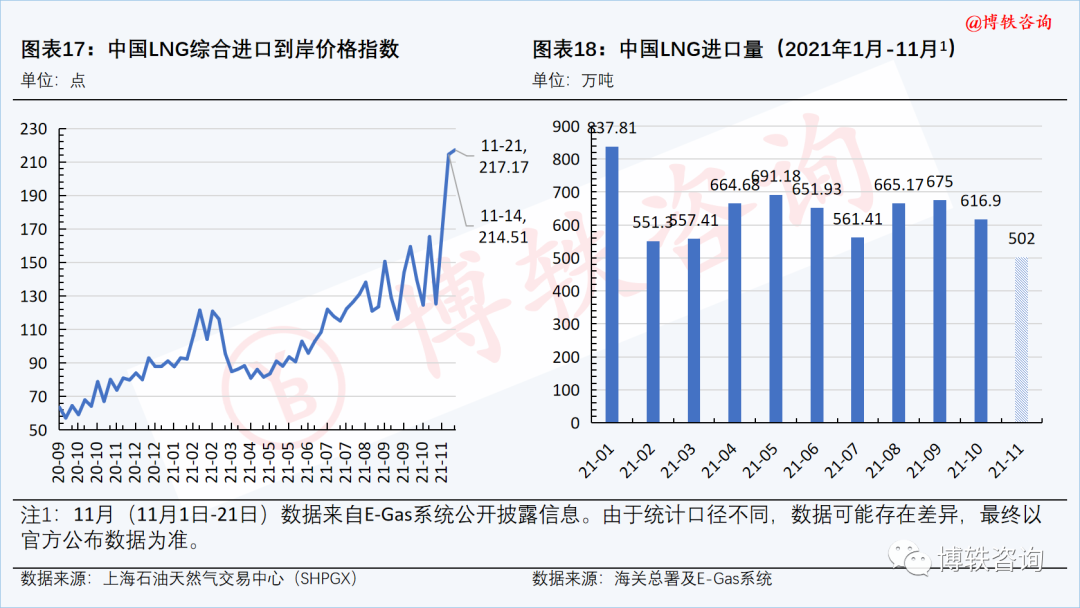

3.3 11月15日-21日当周中国LNG进口价升量降

11月15日-21日,中国LNG综合进口到岸价格指数为217.17(C.I.F,不含税费、加工费),周环比(11月8日-14日)上升1.24%,同比上涨166.30%。

中国天然气信息终端(E-Gas系统)发布的实时LNG进口到船数据显示,11月15日-21日当周,中国通过沿海LNG接收站进口LNG共计24船,进口量约为160万吨,周环比(11月8日-14日)下降19.60%。

3.4 10月份中国LNG和管道气进口量均环比下跌

海关总署公布的数据显示,10月份,中国进口天然气937.7万吨,同比增长24.5%,环比下跌11.1%。

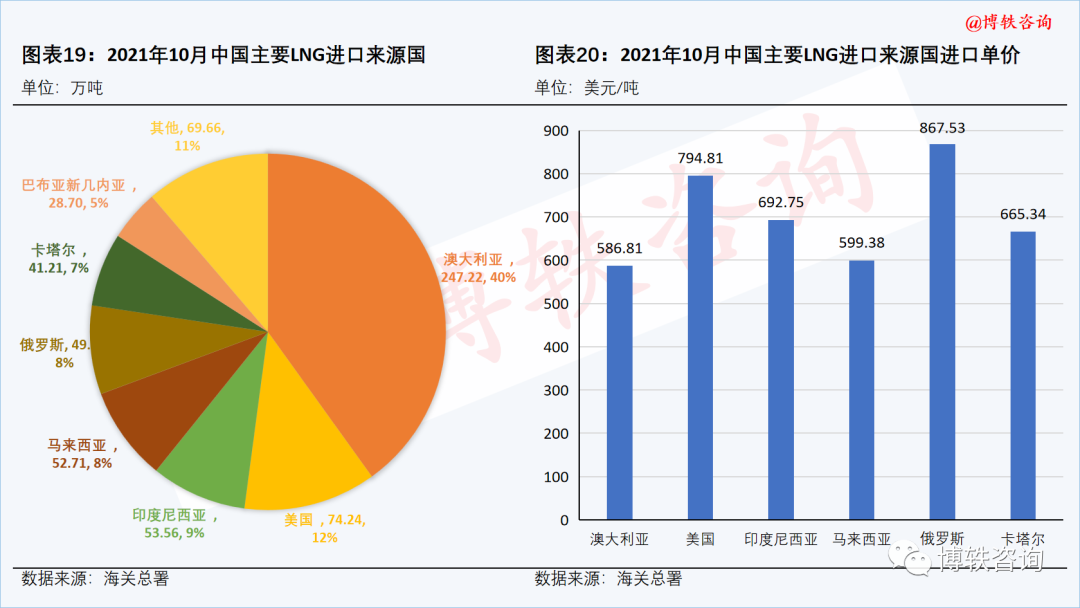

在LNG方面,10月份,中国进口LNG达616.9万吨,环比下滑7.7%,占当月进口量的65.79%。当月LNG进口来源国达14个国家,进口均价为663.44美元/吨。

在管道气方面,10月份,中国进口管道气达320.8万吨,环比下降17.2%,占当月进口量的34.21%。除乌兹别克斯坦外,中国从其他各国进口管道气均较上月有所下滑;当月管道气进口均价为294.25美元/吨。

4、附录

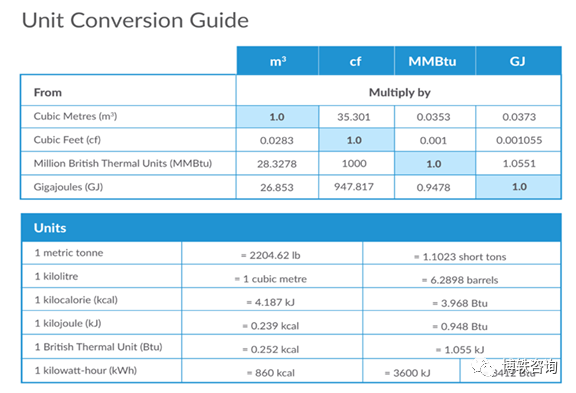

目前,在国际天然气市场中,多种计量单位并存。在此,特对本周报内使用的单位进行说明。

1. 价格单位

—北美、欧洲和亚洲市场统一使用美元/百万英热单位

—中国市场使用元/吨

2. 其他数据(产量、消费量、进口量、库存量等)遵循各国使用习惯

—北美市场:以体积单位计,统一使用立方英尺

—欧洲市场:以电力度量单位计,统一使用Gwh(或Twh)

—中国市场:进口量使用吨,产量和消费量使用立方米

3. 为方便读者自行进行换算,单位之间换算表如下图所示