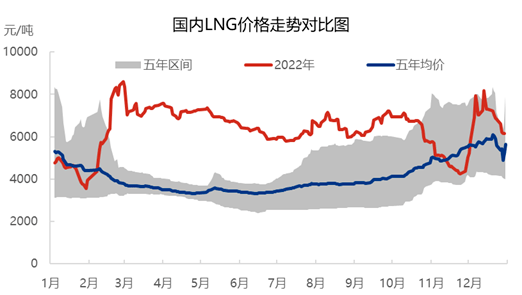

1.2018-2022年中国LNG现货市场价格走势分析

2022年国内LNG价格呈现低开高走趋势,现货价格处于近五年的高位,全年均价6354元/吨,同比涨28.01%;其中年内最低点出现在年初1月底为3050元/吨,最高点在3月初为8743元/吨,年内最大振幅186%。

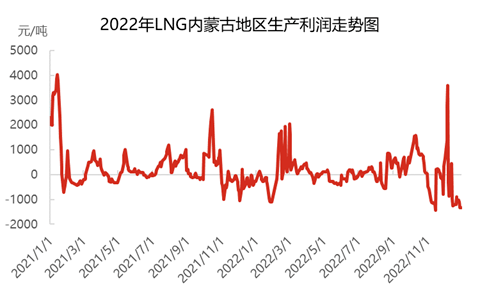

2.2022年LNG行业生产成本及净利润对比分析

由于气源成本的走高,国产LNG利润有所压缩。内蒙古地区LNG利润呈”U”字走势,2022年LNG工厂利润84元/吨,同比下降71.03%。

2022年以来西北地区保持天然气竞拍的模式,并且竞拍频率较高,2022年LNG工厂利润震动更加频繁。同时,西北气源竞拍成为全国标杆性指标,对全国各地其他地区具有一定的指导意义。1月初国内LNG气源成本尚未走高,国内LNG企业利润较高,春节期间LNG价格下调后利润回落,2月底气温降低后LNG工厂利润稍稍回升。3月份由于上游气源价格大幅拉涨,国产LNG价格利润锁紧,3-9月工厂一直保持微利状态,直到10月份冬季下游需求提升,LNG工厂利润稍有增加。但好景不长,国庆假期之后下游需求增长不如预期,导致价格下滑,工厂逐步由盈利转为亏本状态。

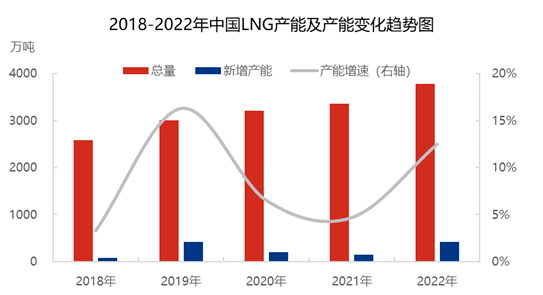

3.2018-2022年LNG产能及供应结构波动趋势分析

据隆众资讯监测统计,2018-2022年中国LNG产能复合增长率在9.91%。阶段性来看,各年度表现有一定分化。在2017-2018年冬季LNG供应紧俏价格飙高的刺激下,2019年受行业投产周期的影响新增产能增速提高,新增产能423万吨,行业产能增速高达16.33%。2020年由于公共卫生事件影响,国际LNG价格低廉,国内LNG接收站不断增加进口,冲击国产LNG市场,导致2020年、2021年LNG新增产能有限。受利于国家对各地政府、上游供气企业以及城市燃气公司调峰保供任务的规定,同时由于国际局势的变化,国产LNG成为国内LNG市场的供应主力,2022年LNG新增产能集中释放,共计420万吨,行业产能增速达12.5%。但由于上游气源供应有限,导致部分产能未如期投产,预计将在2023年投产。

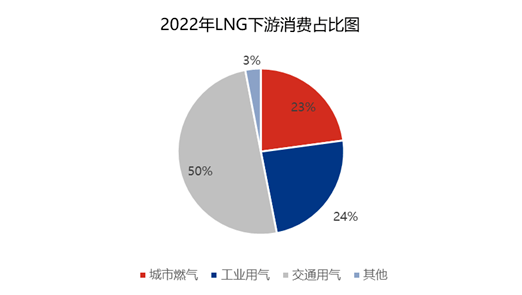

4.2018-2022年中国LNG行业消费及变化趋势分析

2022年LNG下游消费较为零散,主要分为车船用气、工业用气、城市燃气和其他。其中,车船用气作为LNG的刚性需求,受今年整体形势影响消费小幅下降,消费占比依旧位居首位占比50%;工业用气受高价影响,逐步被管道气替代,今年LNG的工业用气仅用于管道未覆盖地区,以及管道气供应不足时,LNG工业点供需求大幅减少,消费占比降低11个百分点至24%;城市燃气企业在各地LNG调峰储罐的不断建设中,下游消费保持平稳,消费占比提升7个百分点至23%。由于价格偏高影响分布式发电、化工行业的应用小幅萎缩,占比相对稳定为3%。