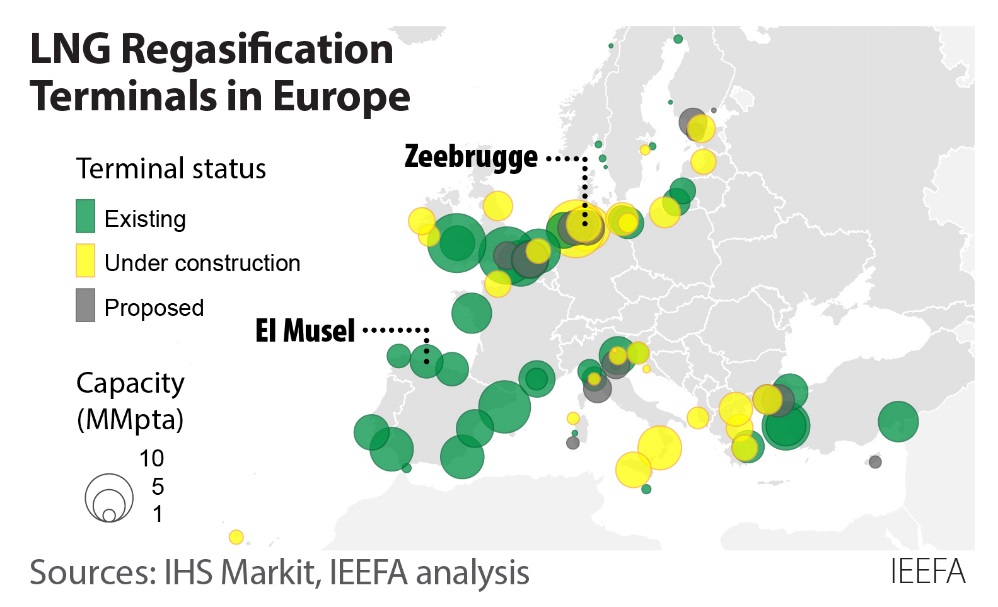

据国际能源经济与金融分析研究所(IEEFA) 称,欧洲液化天然气产能与需求之间的差距继续扩大。自2022年初以来,欧洲增加了六个新的液化天然气终端,加上一个扩建,一个先前封存的终端和一个新的浮式储存再气化装置(FSRU),该装置已进港但尚未投入使用,而液化天然气进口趋于平缓,天然气消费量持续下降。

到2030年,液化天然气进口能力将达到4,060亿立方米,比2021年的水平增加1,430亿立方米,而随着非洲大陆推进减少天然气需求的政策,预计天然气消费量将降至4,000亿立方米左右。

2023年1月至9月期间,欧洲液化天然气终端的平均利用率为58%。面对欧洲天然气消费量的下降,人们不禁要问,到2030年,欧洲是否需要建设更多的液化天然气基础设施。

“天然气需求的下降正在挑战欧洲需要更多液化天然气基础设施来实现其能源安全目标的说法,数据显示我们没有” 国际能源经济与金融分析研究所能源分析师安娜·玛丽亚·贾勒-马卡雷维茨(Ana Maria Jaller-Makarewicz)说。“尽管在减少天然气消费方面取得了重大进展,但欧洲各国可能会放弃对俄罗斯管道的依赖,转而采用冗余的液化天然气系统,这进一步使欧洲大陆面临价格波动的风险。”

虽然2022年1月至9月欧洲液化天然气进口量与2021年同期相比增长了62%,但2023年的液化天然气进口量持平,同比仅增长4%。与此同时,欧盟提前实现了其冬季天然气储存目标。

在2023年1月至7月期间,仅欧盟就在液化天然气进口上花费了410亿欧元,其中美国(172亿欧元)、俄罗斯(55亿欧元)和卡塔尔(54亿欧元)是最大的受益者。截至2023年9月,欧盟、土耳其和英国共进口了1,250亿立方米液化天然气。

与2022年同期相比,欧洲在2023年1月至9月期间进口的俄罗斯液化天然气保持稳定。顶线数据掩盖了国家之间的差异,西班牙和比利时在2023年的液化天然气进口量比前一年增加了50%。比利时和法国的终端也继续从亚马尔项目转运俄罗斯液化天然气。