年终盘点:需求跟进不足 2023年液氮均价同下跌

来源: 更新:2024-01-10 21:49:53 作者: 浏览:1780次

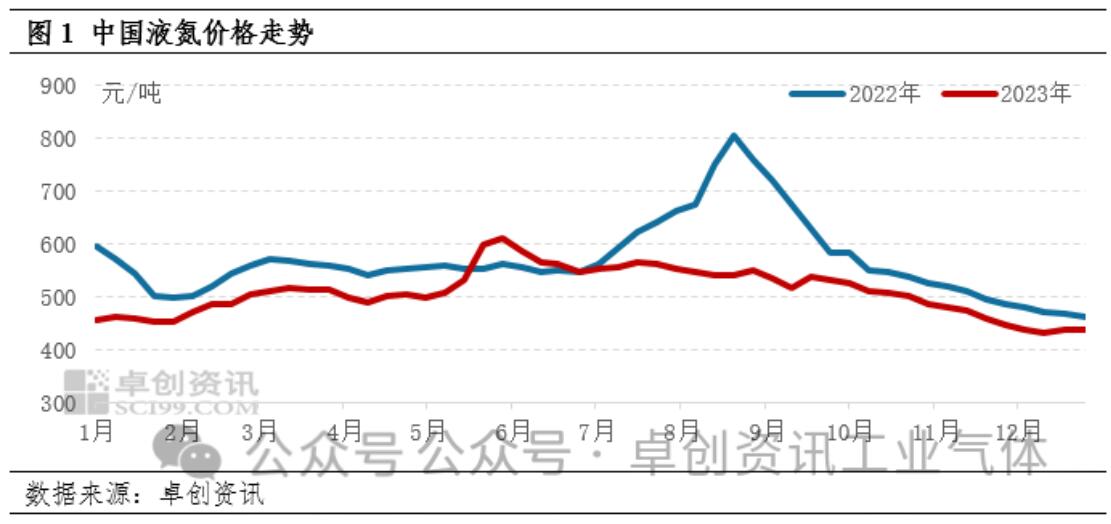

2023年液氮市场呈现供需双增局面,但因需求增速缓于供应增速,年内价格不及去年同期水平,三季度更是出现超季节性下跌。据卓创资讯数据监测, 2023年中国液氮均价至510.07元/吨,同比跌10.53%。

2023 年中国液氮价格走势大致表现为先涨后跌,最高点出现在5月底。其中,一季度受春节假期影响,液氮价格先跌后涨,尤其2月上旬元宵节过后,随着下游进一步复工复产,需求强预期之下,液氮价格接连上行;但受弱现实打击,3月中旬市场承压下行。进入二季度,4月市场表现平平,5月受部分厂商装置检修、批量采购及小龙虾旺季带动,液氮价格再度冲高。之后随着市场供应恢复、需求减量,6月价格出现回降。三季度来看,液氮市场整体供应较足,需求跟进有限,另因2023年夏季高温天气相对较少,对空分装置生产影响不大,液氮价格上行受阻,出现超季节性下跌。四季度随着天气转冷,下游需求进一步转弱,价格弱势探底后,季末小幅回弹。

进入2023年,空分开工负荷率上升叠加新产能释放,液氮市场整体供应较足。具体来看,2023年由于特殊态势对于企业开工影响消除,加之钢铁、石化等产业升级,配套下游行业开工同比提升,支撑空分开工负荷率上升。同时,年内华东、华北、华中等区域多套新增全液化空分装置的投产,亦对液氮产量产生带动。

2023年国内经济继续修复,液氮市场需求缓慢增加。近年来,得益于化工、电子、新材料等行业的持续发展,液氮市场下游消费量持续增长,但受相关行业产能扩张、自配空分装置增加等影响,消费量增速有所下滑。据卓创资讯数据监测,2023年中国液氮下游消费量在1176万吨左右,同比增长5.38%。

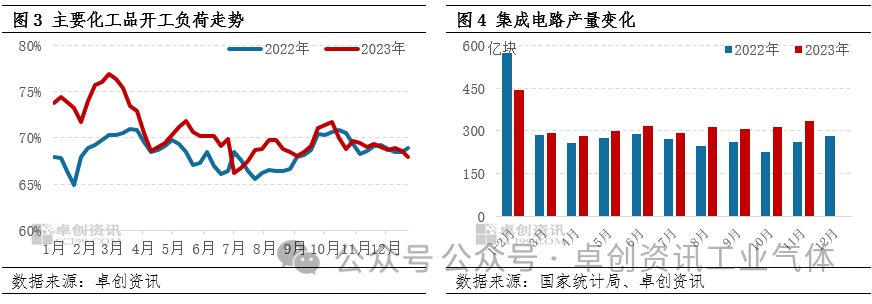

其中,化工行业来看,2023年仍处于中高速扩张阶段,而需求尚处于恢复状态,加之我国石化产品的主要出口目的地欧美等衰退压力增大,一定程度上对于我国石化产品的出口产生影响,因此2023年中国石化产品阶段性的供需矛盾较为突出,造成产能利用率下降。2023年卓创资讯重点监测的41个产品的平均开工负荷率为68.6%,处于近五年最低水平。作为液氮市场的最大下游,化工行业表现一般对液氮需求难有较大提振。

电子行业来看,随着特殊态势放开,2023年半导体行业向好发展,集成电路产量同比小增。据国家统计局数据显示,截至11月底,2023年1-11月集成电路产量达3113.8亿块,同比增加3.7%;1-11月国内智能手机产量累计达102778.6万台,同比减少2%。综合来看,年内集成电路产量虽同比增加,但因消费型电子需求不足及部分厂商自配制氮机的影响,电子行业对液氮市场需求带动有限。

2024年液氮市场供需或将延续双增态势,价格有望小幅回暖。供应面,依托于下游相关行业的发展,2024年中国空分产能继续扩张,液氮产能、产量或随之增长。但因2023年液氮价格降至低位,年底局部价格更是降至成本线以下,预计2024年部分新产能的投产或偏谨慎,加之总供应基数逐年放大,2024年液氮市场供应增速或略有放缓。需求面,根据大宗商品历史去库时长的平均值预测,2024年年初有望迎来新一轮补库周期,且根据历史经验,在补库存周期中,大宗商品价格总体呈现上行趋势。大宗商品市场预期回暖,对液氮需求亦或有所带动,加之宏观经济继续修复,卓创资讯预计2024年液氮价格或将小幅反弹。