俄罗斯LNG产业发展前景

来源: 更新:2024-06-06 20:14:43 作者: 浏览:1790次

俄罗斯是全球天然气资源最为丰富的国家,产量居世界首位。根据1993年俄罗斯第8次油气资源评价结果,俄罗斯天然气原始远景资源量为236.15万亿立方米,其中陆地占67.9%,海域占32.1%。2017年,备受瞩目的亚马尔液化天然气(LNG)项目投产,受此鼓舞,加之对国际LNG市场的研判,俄罗斯于2018年提出了雄心勃勃的LNG发展战略,计划到2035年,俄罗斯LNG产能达到1亿吨/年,约占全球增量的一半;同时依托LNG运输将北极航道发展成重要的海上船运航线,充分发挥其对俄罗斯经济的促进作用。

俄罗斯天然气工业股份公司(简称俄气)和诺瓦泰克公司等俄罗斯油气巨头积极响应国家战略:诺瓦泰克公司主导的北极LNG2项目于2019年完成了投资决策,计划LNG产能为1980万吨/年;俄气的乌斯季-卢加LNG项目也在积极推进,计划LNG产能为1300万吨/年。但2022年初爆发的乌克兰危机给俄罗斯的LNG战略推进带来了不确定性,除了对俄罗斯进行经济制裁外,西方制裁目标还直接针对俄罗斯的LNG项目,对LNG产业发展所需的资金、技术装备和船运销售等均产生了直接影响。

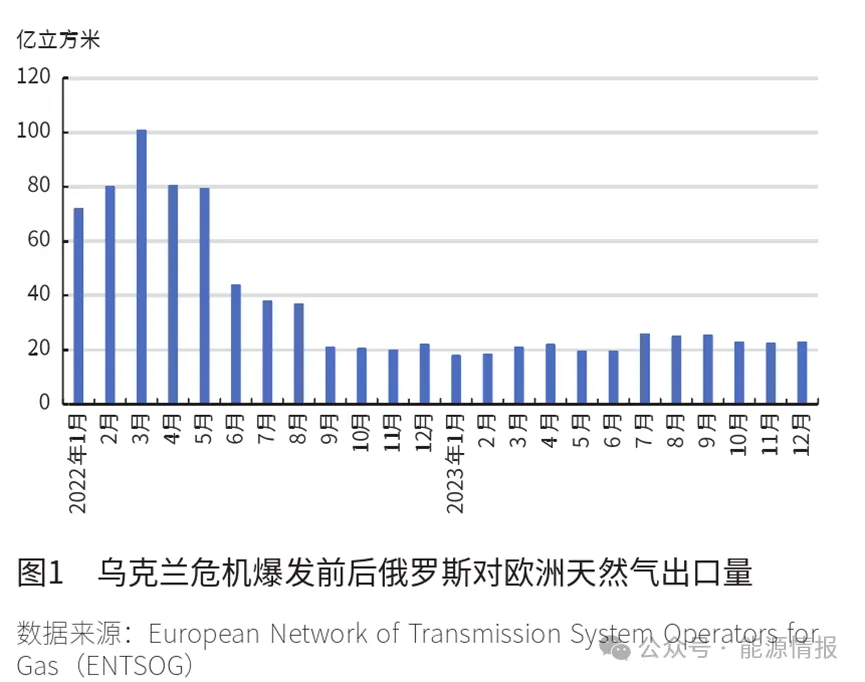

2023年,俄罗斯共出口天然气约1420亿立方米,比2021年的2440亿立方米减少了42%,其中包括向欧洲、独联体国家和中国输送约990亿立方米的管道天然气,以及向其他地区出口约440亿立方米的LNG。2022年乌克兰危机爆发后,在俄罗斯控制对欧天然气出口和欧洲摆脱对俄天然气依赖的双重作用下,俄罗斯对欧洲的管道出口量从2021年的1400亿立方米跌至2022年的630亿立方米,2023年仅约为270亿立方米(见图1)。相比之下,俄罗斯对中国和独联体国家的天然气出口量一直在上升。中俄东线管道供应量从2021年的100亿立方米增加到2023年的227亿立方米,计划到2025年达到380亿立方米。

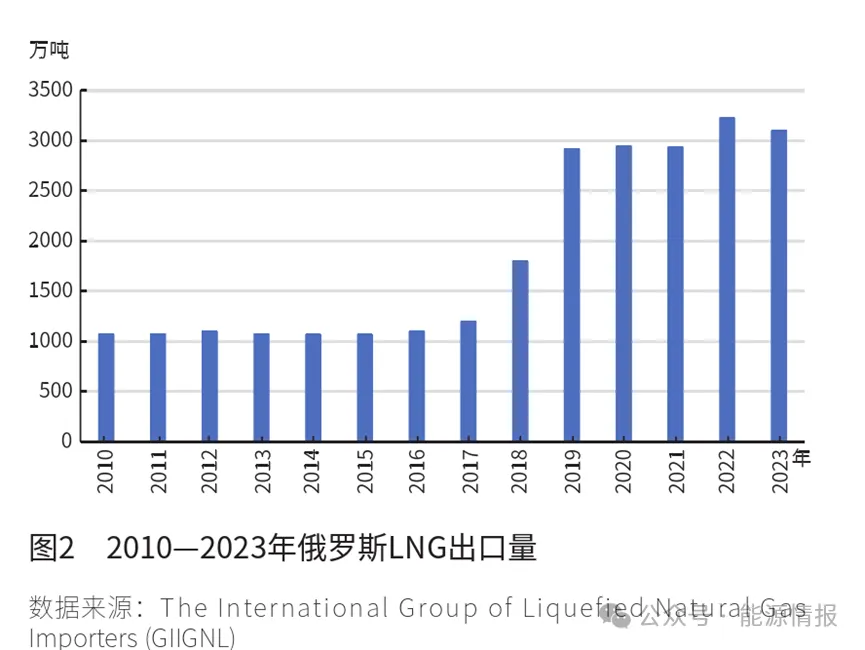

近些年俄罗斯LNG出口量保持相对稳定,2021—2023年保持在2930~3210万吨/年的水平(见图2),其中约一半输出到欧盟国家;近年来,欧盟国家和中国自俄的LNG进口量略有增加。

俄罗斯长期以来一直依赖天然气管道以增强对外能源贸易和国际影响力。通过管道将天然气从西伯利亚和边疆产区输送到欧洲市场,天然气成为俄罗斯和欧洲加强对话和外交的重要纽带。国际LNG产业起步于20世纪50年代末,但直到20世纪末,拥有丰富天然气资源的俄罗斯没有参与任何大规模的LNG设施建设。尽管LNG设施成本不断下降、LNG船队不断扩大、越来越多天然气出口国加入LNG出口梯队,同时欧洲为了能源供应多元化也不断扩大LNG进口,但是俄罗斯认为通过管道提供的价格合理且供应稳定的天然气在欧洲市场的地位必定难以撼动,因此其LNG产业发展缓慢。

俄罗斯出口欧洲的天然气中约80%需过境乌克兰输送。在历史上,俄乌两国关系久远而密切,直至2004年乌克兰大选之前,总体上俄乌保持着良好的睦邻友好关系,俄以远远低于国际市场行情的价格向乌提供天然气。但自2004年底乌克兰爆发“橙色革命”以及随后亲西方的政府上台以来,乌克兰政府扭转了外交基调,执行亲欧美政策,追求加入北约与欧盟。俄罗斯为了反制乌克兰,提高了对乌克兰的供气价格,而乌克兰要求分阶段提高天然气价格,并按照市场价格计算俄天然气过境费。

俄乌的管道争执对俄罗斯的天然气出口战略产生了一系列影响,一方面俄罗斯通过修建经波罗的海通往欧洲的新管线来摆脱乌克兰的制约,另一方面由于正值全球LNG贸易的新时代到来,LNG价格与管道天然气具有显著价差,俄罗斯开始尝试迈入LNG行业。

位于俄罗斯远东库页岛的Sakhalin-2LNG项目于2003年完成了投资决策,历经环保风波于2009年初建成投产,生产规模约1000万吨/年,俄气持股50%,壳牌持股27.5%,三井和三菱各持股12.5%及10%,该项目生产的大部分LNG通过长协销往日本。2022年初乌克兰危机爆发后,壳牌宣布退出Sakhalin-2LNG项目,2022年6月30日,俄罗斯总统普京签署法令由俄罗斯公司接手壳牌的股份。

2014年后,诺瓦泰克公司借助LNG业务的突破,成为新崛起的天然气生产商和出口商,特别是其主导的YamalLNG项目的成功使其成为LNG行业的新秀。2013年底,俄罗斯政府修改了出口法,YamalLNG项目获得自主出口权,打破了俄气长期的天然气出口垄断,并在当时克里米亚危机的大背景下赢得了来自中国的大力支持。项目作业者诺瓦泰克公司持股50.1%,道达尔持股20%,中国石油持股20%,丝路基金持股9.9%。项目于2017年底投产,设计生产规模1650万吨/年。

除上述两个大型项目之外,俄罗斯在产的LNG项目还有位于波罗的海芬兰湾海岸附近的两个小型项目:一个是由诺瓦泰克公司建设的Cryogas-VysotskLNG项目,项目于2019年投产,年产LNG66万吨;另一个是由俄气建设的PortovayaLNG项目,项目于2021年投产,年产LNG150万吨。

1)ArcticLNG2项目。由诺瓦泰克公司担当作业者的ArcticLNG2项目位于俄罗斯北极Gydan半岛,于2019年完成投资决策,目前正在建设中。项目设计年产LNG1980万吨,是全球首个采用重力式基础平台(GBS)建造的LNG项目,原计划于2024年初开始运营。2023年11月美国对ArcticLNG2项目实施了制裁,该项目于2023年12月宣布遇不可抗力。截至目前,项目尚未实现商业投产和产品销售。

2)Ust-LugaLNG项目。该项目前身为波罗的海LNG项目,位于俄罗斯圣彼得堡以西110千米的乌斯季-卢加港口。2017年6月,俄气和壳牌成立了一家合资企业以推进该项目,项目设计年产LNG1300万吨。乌克兰危机爆发后,壳牌退出了俄罗斯市场,德国林德也拒绝为该项目提供核心液化技术和关键设备,项目启动时间从2023年延后至2024—2026年。美国2023年12月将参与该项目开发的三家公司列入制裁名单。

3)MurmanskLNG项目。MurmanskLNG项目由诺瓦泰克公司主导,位于俄罗斯的不冻港摩尔曼斯克港,摆脱了对冰级LNG运输船和破冰船的需求。该项目得到了俄罗斯政府的大力支持,已被纳入俄罗斯LNG出口自由化计划。项目计划通过建造一条1300千米的天然气管线与俄气的输气管线连接,将管道气输送至摩尔曼斯克港,项目设计年产LNG2000万吨。项目原计划2024年完成投资决策并启动建造,并于2027年实现首条生产线投产。2024年2月,美国将该项目列入了制裁清单,受此影响,预计项目的建造计划将受到一定影响。

4)ObLNG项目。ObLNG项目由诺瓦泰克公司主导,位于俄罗斯西西伯利亚亚马尔-涅涅茨自治区,紧邻现已投产的YamalLNG项目,计划年产LNG600万吨。该项目最初计划在2020年做出投资决策,已经多次推迟,目前尚未做出最终投资决定。

俄罗斯总统普京在2024年1月举行的一次地质会议上表示,俄罗斯将进一步增加LNG产量,预计到2035年达到1亿吨,占全球LNG市场约20%~25%的份额。普京的这一表态显示出俄罗斯在LNG领域的雄心。这一目标是在强调俄罗斯在能源领域的战略地位,以及其在全球市场上的竞争力。随着全球对清洁能源的需求日益增长,LNG作为一种更清洁的能源选择,其市场需求也在不断增长。俄罗斯的这一举措有望进一步加强其在全球LNG市场的领导地位。LNG出口不仅能够为俄罗斯带来外汇收入,还能促进相关产业链的发展,包括航运、建筑和工程服务等领域。俄罗斯增加LNG产量的计划将为其带来显著的经济利益。

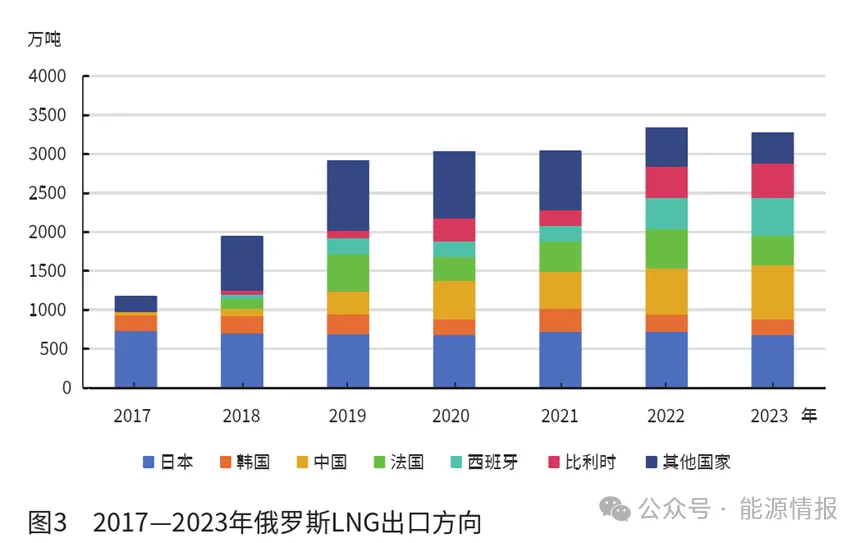

继2014年克里米亚事件之后,2022年初爆发的乌克兰危机进一步也重塑了俄罗斯的地缘政治格局,受到西方战略挤压的俄罗斯不得不选择“向东看”。中国是仅次于美国的世界第二大经济体,同时也是世界最大的能源消费国。随着“一带一路”倡议的不断深入推进,中俄全面战略协作伙伴关系不断开创新局面,中俄关系处于历史最好时期。中俄除了提升管道气合作之外,LNG的贸易量也不断增长,2023年,俄罗斯向中国出口约800万吨LNG,同比增长23%,俄罗斯成为中国第三大LNG供应国,占中国LNG总进口量的12%,同时中国已经成为俄罗斯LNG的最大进口国。2017—2023年俄罗斯LNG出口方向见图3。

作为LNG产业发展战略的一部分,俄罗斯为博取地缘战略主导权和国际关系主动权积极开发“北方海航道”交通枢纽,将北极航道打造成“有竞争力的海路”,大幅降低从俄罗斯北极地区到达亚洲市场的LNG航运成本。俄罗斯制定了一个雄心勃勃的目标,即到2024年将北极航道的货物运输量增加到每年8000万吨。为了实现这一战略,俄罗斯计划到2025年前新建4艘22220型核破冰船,这些核破冰船连同其他新建的辅助船,将有助于增加通过东北通道运输的货物数量。同时,俄计划在2025年以后再新建两艘同型号的破冰船和两艘“领导者”级核动力破冰船,以确保东北航道能够全年航行。

2023年北极航道的货运量为3625万吨,使用北极航道的外国公司数量翻了一番,从55家增长到115家,带动航行许可证的发放量增长了4.7%。虽然货运量刷新了历史记录,但距离俄罗斯原定的2024年货运量目标还有显著差距。受地缘政治影响,预计2024年这一目标可能无法实现,但作为国家战略,俄罗斯不断提升北极航道航运能力这个长期目标不会发生变化。

为了推动LNG产业发展并使LNG在国际市场具有竞争力,俄罗斯政府出台了多项税收优惠政策。2020年3月俄罗斯签署法律文件,对北极地区的LNG新项目实施税收减免政策,尤其是那些计划从2022年开始投产的项目。同时对具体项目实施特别的税收政策。以亚马尔LNG项目为例,其获得了12年的矿产资源开采税和财产税豁免,并降低在此期间项目的所得税率,以及对于俄罗斯没有工业替代而必须进口的所需设备免征增值税,LNG出口免征关税。2023年底,面对西方的制裁,俄罗斯进一步降低能源出口关税,从2024年1月1日起,直接取消了石油出口关税,LNG出口关税也降低至每吨1.6美元。

3.1.2俄罗斯政府在LNG项目融资担保方面给予支持

在欧美金融制裁的背景下,俄罗斯国家基金通过购买项目发行的债券来帮助项目融资,同时提供政府贷款担保,设立了出口担保机构,通过提供一系列出口信贷和投资保险产品来支持LNG出口。

在LNG产品运输方面,通过国家战略的实施来打通北极货运航道,缩短航运距离,提高了俄罗斯LNG的行业竞争力。同时,俄政府支持核动力破冰船和冰级LNG运输船的建造,为俄罗斯LNG出口商提供了来自国家层面的支持。

俄罗斯政府的产业支持政策和税收优惠一方面会刺激LNG出口项目的开发热情,吸引国际投资,另一方面也有利于提升其产品竞争力和销售量。

乌克兰危机爆发后,面对西方国家的经济、技术制裁和直接对LNG项目的制裁,俄罗斯扩大LNG出口能力的计划面临诸多挑战,这些挑战可能阻止或减缓俄罗斯LNG项目的建设,并使其未来的LNG销售复杂化。

西方制裁限制了俄罗斯LNG项目获得西方关键技术和装备,尤其是天然气液化技术,这迫使俄罗斯LNG出口商自主开发液化技术来应对挑战。诺瓦泰克公司2023年获得了一项名为ArcticMix的专有天然气液化技术专利,用于年产600万吨以上的大型LNG生产线,并计划用于规划中的MurmanskLNG项目。但由于缺少应用实践,新技术的应用效果和技术可靠性尚无法评估。

在俄乌局势胶着的背景下,西方国家想方设法减少俄罗斯的石油和天然气收入。美国政府下定决心要削减未来维持俄罗斯能源出口能力的项目,特别是新的LNG项目。例如美国国务院与财政部于2023年11月2日将ArcticLNG2项目列入实体名单(Specially Designated Nationals,SDN),对即将投产的该项目带来直接影响。2 0 2 3年12月21日,即制裁实施一个半月后,诺 瓦泰克公司向项目的LNG买家发出了遇不可抗力通知。2024年2月美国将尚在规划中的Murmansk LNG项目列入制裁清单,可见其阻止俄罗斯LNG 产业发展的决心。

欧美对俄罗斯LNG行业的制裁延伸到下游LNG 货运方面。俄罗斯在建和规划LNG项目大都位于北极区域,需要大量的破冰船和具有破冰能力的LNG 运输船来实现货物运输。目前仅有韩国拥有这种特 殊的冰级LNG运输船的建造业绩,欧美的制裁限制 了船舶的建造和交付,进而对LNG产品的交付产生 了影响。

随着全球多个新建LNG项目的投产和世界经济 发展预期的不确定性,国际LNG市场可能面临新的 供需周期转变。在欧洲市场对俄罗斯LNG进口需求和意愿降低的情况下,俄罗斯的LNG销售面临来自市场层面的挑战。美国也可能会通过二级制裁威胁 俄罗斯LNG项目的国际进口商,限制俄罗斯LNG产品的出口。同时,俄罗斯的LNG出口也受到俄国内管道气出口的竞争,俄气在积极推进穿越蒙古向中国输气的“西伯利亚力量2”号管线,计划年输气量500亿立方米。在市场份额确定的情况下,管道气在供气可靠性和价格方面的优势都会对俄罗斯向中国 的LNG出口形成竞争。

俄罗斯天然气出口变化将对全球能源格局产生直接影响。在克里米亚危机和乌克兰危机的双重影响下,为了推动储量丰富的天然气资源商业化和提 振国内经济,俄罗斯制定了雄心勃勃的LNG产业发 展规划,并全面实施“向东看”战略。短期内,俄罗斯LNG行业会在西方严厉制裁下面临外部融资、关键技术装备和船运销售方面的不确定性和挑战, 但从长期来看,通过国家层面的产业支持及对西方技术和经济制裁的突破,叠加未来地缘政治局势的缓解,俄罗斯未来势必会在国际LNG市场占据一定 的位置。