2024年1-5月天然气消费超预期增长

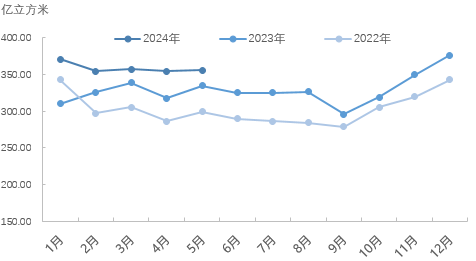

我国天然气表观消费量走势

2024年5月份,国内天然气表观消费量355.80亿立方米,同比增长6.40%,是进入2024年以来同比增速最低的一个月份,增速降低与华南降水充沛,燃气发电中居民用电和工业用电减少有关。

回顾一季度天然气消费1087.58亿立方米,同比增长11.57%,反观2023年第一季度天然气消费同比仅仅增长3.12%,全年天然气消费量同比增长8.45%。2024年一季度天然气增速明显超预期增长,综合2024年1-5月的天然气消费量同比增长9.26%,相较前期市场预期的5%-8%的消费增速仍旧超出预期。

经济活动中天然气消费占比进一步扩大

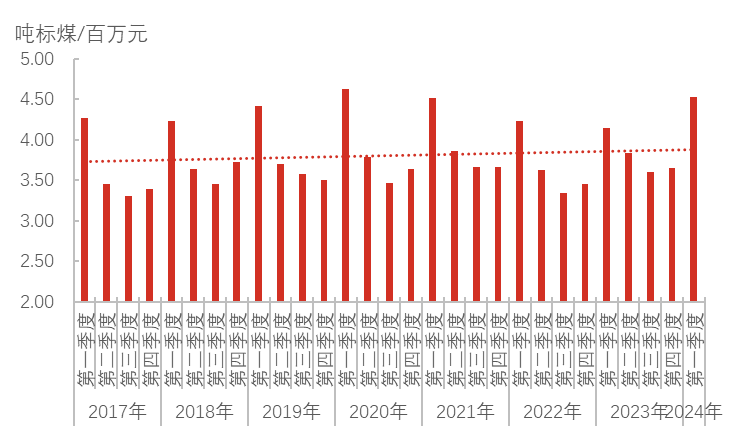

2024年一季度单位GDP天然气消费量为4.53吨标煤,接近八年最高值(2020年一季度为4.63吨标煤),同比增长9.12%,经济增长对天然气需求量扩大。

2017-2024年单位GDP天然气消费量

有数据公布的2024年1-5月份,天然气的增长情况整体偏乐观,且超出的此前了预期,隆众资讯分析,带动天然气消费量和单位GDP消费占比的扩大的推动力来自于以下几个方面:

1、价格降低有利于促进需求增长

2023-2024年供暖季,北半球冬季气温温和,天然气的需求在可预期的范围内,国际LNG现货价格降低,平抑了国内高价的资源池成本,2024年1-5月多数月份内城燃公司合同外用气价格明显低于去年同期。

以中石油西部区域合同外资源价格为例,2024年一季度除1月份价格略高于去年价格外,2月、3月西北天然气合同外资源价格明显低于去年同期,价格降低加强了下游企业的用气信心。3月以后2.9-3.1元/方的用气价格更加接近下游用户的价格承受能力。

2023年与2024年中石油西部区域合同外资源价格对比表

2、LNG价格偏高,沿海工业用户重拾管道气

自进入到4月份以来,国际LNG现货价格并未如往期淡季市场一样进入下跌区间,反而一反常态的涨至11-13美元/百万英热之间,带动国内LNG市场价格追高。4-6月LNG价格始终高于大用户的管道气价格。

部分城市工业终端用气价格对比

另外从近两月的中石油北方、东部以及南方市场的合同外气源竞拍价格来看,城燃公司可采购的合同外价格在2.9-3.02元/方,同样低于近期的国内LNG市场价格。沿海地区的主要下游——城燃和工业用户的均因经济性优势的丧失而缺乏LNG的采购动力。

3、气源供应气源多元化,气源获取难度降低

近年来随着国家管网集团运行的逐步成熟,以及运营模式的不断创新,管道天然气贸易量和贸易主体均在的增加。

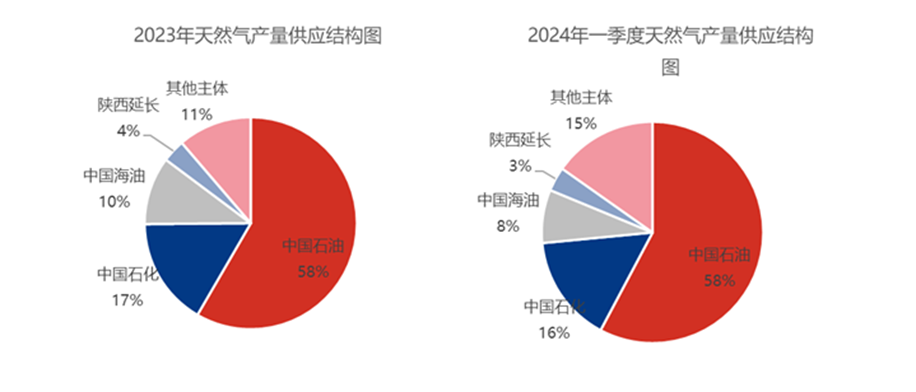

中国天然气供应主体主要为中国石油、中国石化、中国海油三大国有企业,2024年一季度“三桶油”占比82%,较2023年降低3个百分点,而陕西延长及煤制气、煤层气等其他供应主体占比提升3个百分点至18%。

供应主体增加这对下游来说,城燃企业和大工业用户合同外气源的获取难度和价格都有降低,前期市场因调峰、商谈不畅等因素被压制的需求一部分得以释放,进一步促进了天然气市场消费量的提升。