一、电子特气:晶圆制造关键耗材,国产替代空间广阔

1、电子特气是晶圆制造关键耗材,具有高壁垒

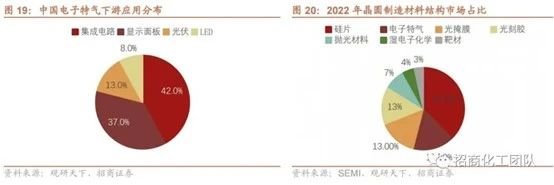

电子特气主要应用于半导体领域,消费量占比约7成。电子特种气体,简称电子特气、Electronic Specialty Gases、ESG,是特种气体的重要分支,具有高技术、高附加值的特点,是半导体、液晶显示面板、光伏、LED等电子工业生产中必不可少的基础和支撑性原材料,被广泛应用于清洗、光刻、刻蚀、掺杂、外延沉积等工艺中。根据观研天下,集成电路所消费的电子特气占全部电子特气的42%,显示面板为37%,光伏为13%,LED为8%。

电子特气是除硅片外用量最大的晶圆制造材料,成本占比约14%。晶圆制造的整套工艺中,需要使用的电子气体种类多达100种,核心工段涉及的电子特气种类约40-50种,且经常以多元混配气形式使用。

刻蚀、掺杂环节特气用量占比较高。根据成分与用途的不同,可以将电子特气分为:光刻用气、刻蚀用气、掺杂用气、外延沉积用气等,其中,刻蚀用气、掺杂用气用量较多,2021年占比分别为36%和34%,外延沉积+光刻+其他用气累计占比30%。

电子特种气体被誉为半导体产业的“血液”,对半导体材料性能至关重要。由于特定杂质超标将导致电路功能的严重缺陷,晶圆制造对电子特气的纯度要求极为严格,一般大于6N。若不达标,轻则导致下游相关批次产品质量不达标,重则扩散污染整条生产线。电子特气的质量衡量指标主要为纯度和配比精度。

(1)纯度:单组分气体指标,以N表示(纯度百分比中9的个数),特气最低要求5N以上,核心工段纯度要求更高,例如用于沉积成膜的硅烷气体,纯度要求为8N及以上;高纯度是企业踏入国际主流晶圆厂材料供应商的敲门砖:近年来芯片制程微缩(32→3nm),电子特气中的污染粒子体积也要缩小11倍以上,才能保持输出产品的良品率。因此,“纯度内卷”是发展趋势,特气纯度每提高一个数量级,都会极大推动半导体器件质的飞跃;

(2)配比精度:多组分气体指标,衡量混配气比额的精准度,以ppm(10-6)、ppb(10-9)、ppt(10-12)以及百分数来表示;混配气比纯气毛利率更高,可达80%,混配气一般由客户定制,高精度混配将打开盈利天花板。

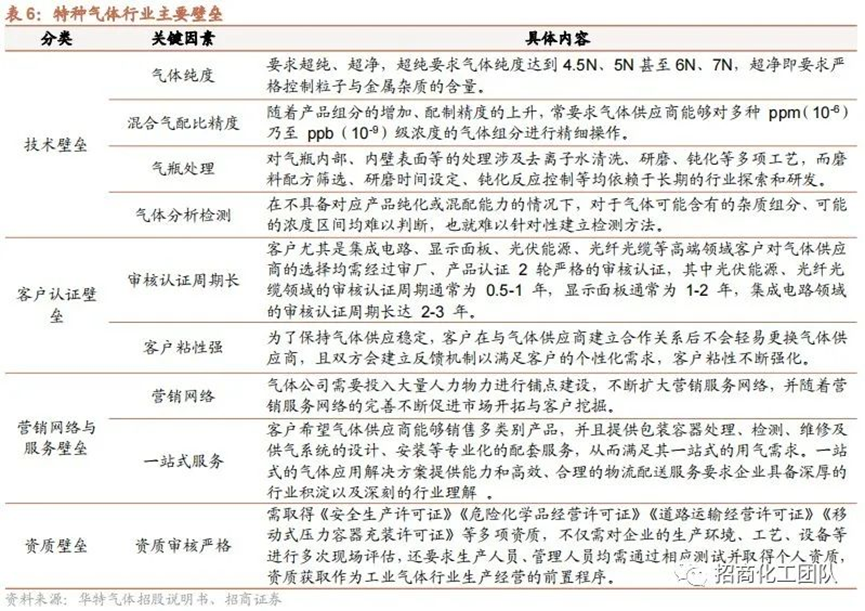

特种气体具有较高的技术壁垒、客户认证壁垒、营销网络与服务壁垒和资质壁垒。

特气主要采用瓶装供气和槽车供气。目前工业气体的主要供气模式包括液态气体、管道气体、瓶装气体。零售供气可选瓶装供气和储槽供气两种方式,现场供气可选现场制气和管道供气两种方式。基于电子特气超高纯度的指标要求,结合其品类多、批量小、高频次的应用特点,电子特气基本全部采用瓶装供气模式;当气体需求量较大时,会采用长管拖车供应(鱼雷车),因此对配送及交付能力要求很高。

2、电子特气行业集中度高,国产替代空间广阔

2022年中国电子特气市场规模超200亿,预计未来仍将保持高速增长。近年来全球电子特气市场规模逐年增长,据TECHCET,预计到2025年全球电子特气市场规模将达到60.23亿美元,CAGR为7.3%。我国正积极承接全球第三次半导体产业转移,下游市场对电子特种气体的需求快速提升,据SEMI,2022年中国电子特气市场规模约为220.8亿元,同比增长12.77%,未来几年,由于先进逻辑制程及存储技术需求增加、显示市场持续增长、“碳中和”及“碳达峰”对光伏需求的增加,预计电子特气市场需求将持续保持高速增长。

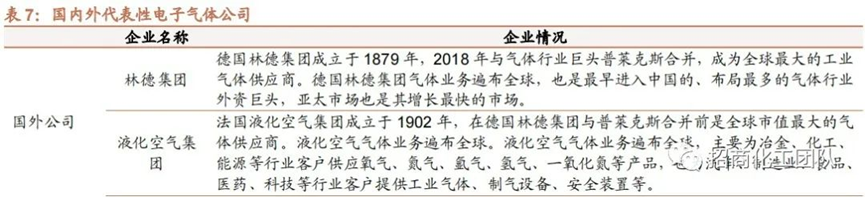

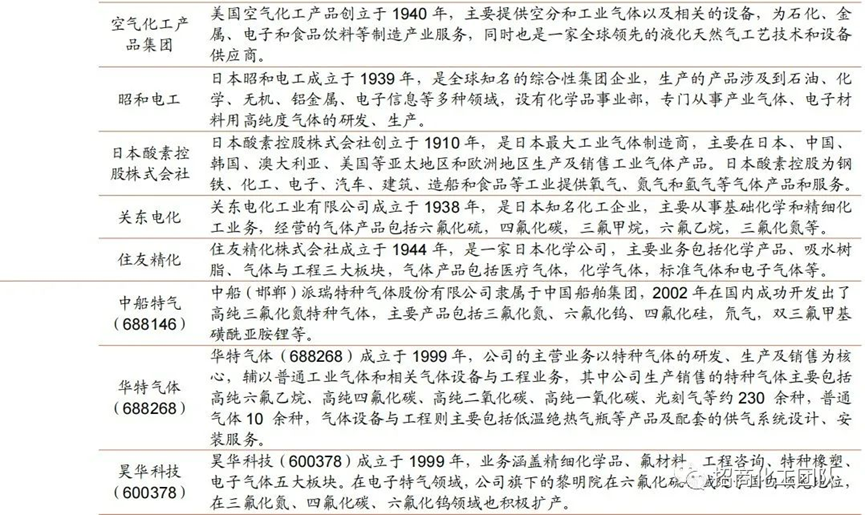

中国特气市场主要被外资占据,国产替代空间巨大。全球和中国电子特气市场均主要被海外公司占据,全球气体主要生产商分别为林德集团(林德集团和普莱克斯合并)、液化空气、空气化工和日本酸素(原名大阳日酸),2021年他们占据全球电子特气91%的市场份额,并且在中国占据主导地位。

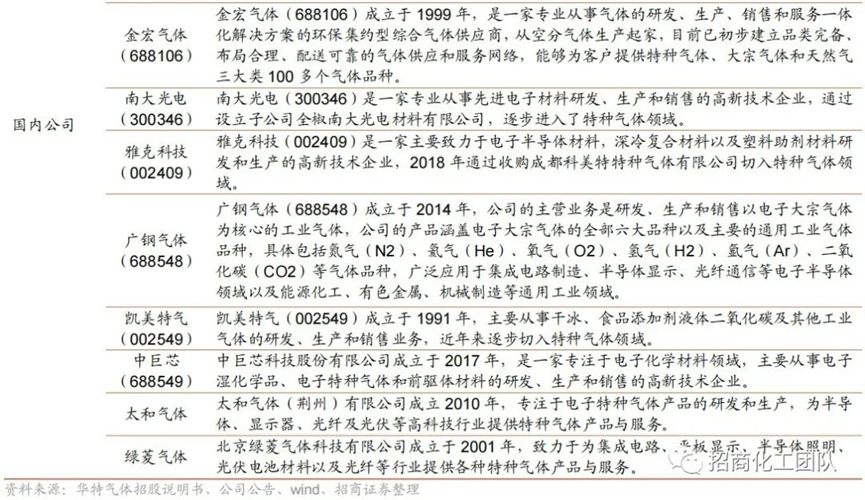

国内气体公司不断实现技术突破,市场份额有望扩大。中国电子特气企业起步晚,工艺技术、企业规模等与国外领先企业仍存在一定差距。国产企业第一梯队包括华特气体、金宏气体、南大光电和雅克科技等。与国外气体公司相比,大部分国内气体公司的供应产品仍较为单一,用气级别不高,尤其在集成电路、显示面板、光伏能源、光纤光缆等高端领域。尽管与国际气体公司相比,国内气体公司在资金、技术、设备等方面仍有差距,但在技术不断突破、国家政策大力扶持、下游市场发展迅速等多重因素影响下,加上国内企业拥有的国际企业无法比拟的低成本、贴近客户、反应灵活等优势,国内气体企业的竞争力将不断增强,市场份额有望扩大。

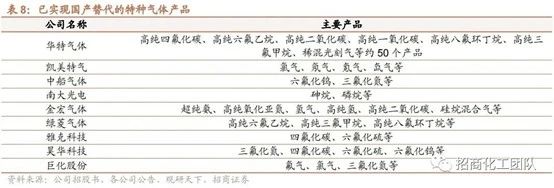

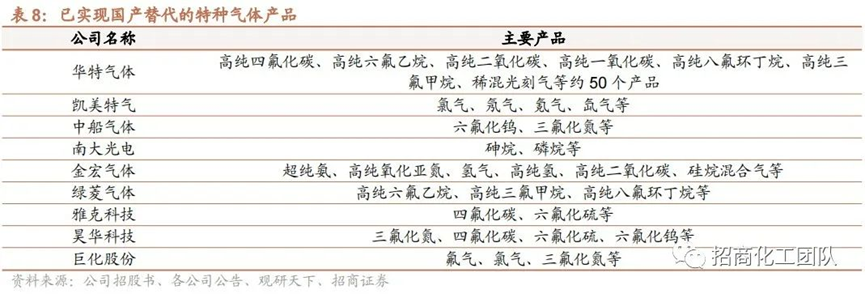

国内企业快速成长,多种特种气体已实现国产替代,国产化进程将加速推进。中国的特种气体行业经过30年的发展和沉淀,通过不断的经验积累和技术进步,业内领先企业已在部分产品上实现突破,达到国际标准,逐步实现进口替代,特种气体国产化具备了客观条件。

半导体产业链自给自足重要性愈发凸显,特种气体国产替代需求不断提升。半导体是数字经济产业转型、双循环等国家重大发展战略的基础性、先导性产业,我国十四五规划对半导体产业链中包括先进制程、高端IC设计和先进封装技术、关键的半导体设备和材料、第三代半导体等领域各个关键卡脖子环节提供重点支持。在当前半导体产业环境和国际形势下,国际贸易摩擦、全球性疫情等因素更是增加了半导体供应链的不确定性。2022年8月9日,美国总统拜登签署了《2022年芯片和科学法案》,向美国国内半导体制造厂商、设备厂商等提供补贴,以增强美国本土半导体制造水平,并限制先进工艺流向中国。因此,在复杂的地缘政治和科技博弈中,半导体产业链的区域性自给自足成为趋势,实现国内半导体全产业链自给自足的重要性愈发凸显。

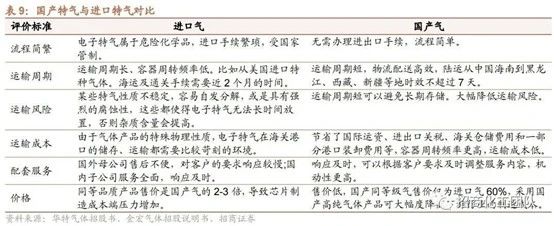

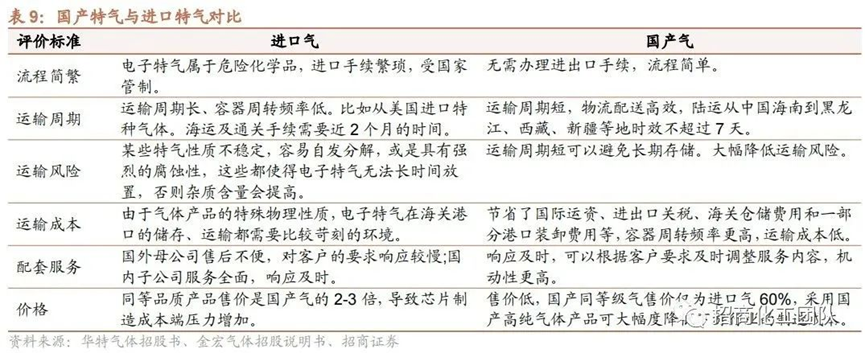

相较于进口气,国产气具有多项优势,国产替代是未来趋势。和进口气相比,国产气具有流程简单、运输周期短、运输风险较低、容器周转频率更高、运输成本低、机动性更高、售价较低的优势,因此未来趋势是国产替代。

二、行业内龙头公司

1、华特气体

公司是中国特种气体国产化的先行者,率先打破极大规模集成电路、新型显示面板等高端领域气体材料制约的民族气体厂商。公司主营业务为特种气体、普通工业气体和相关气体设备与工程业务,其中特气业务为主要收入和利润来源,约占公司总收入的7-8成。公司特种气体主要面向集成电路、显示面板、光伏新能源、光纤光缆等新兴产业,公司在上述领域实现了包括高纯四氟化碳、高纯六氟乙烷、光刻气、高纯二氧化碳、高纯一氧化碳、高纯氨、高纯一氧化氮等众多产品的进口替代。公司特气质量国内领先,是国内唯一一家同时通过ASML和GIGAPHOTONR认证的公司,公司对8寸、12寸集成电路厂商的覆盖率超90%,解决了长江存储、中芯国际、华虹宏力、 华润微电子、台积电(中国)等客户多种气体材料的进口制约,并进入了英特尔、美光科技、德州仪器、台积电、SK海力士、英飞凌、三星、铠侠等全球领先的半导体企业供应链体系。

2023年上半年,受稀有气体价格回落及下游半导体需求疲软影响,公司收入和利润有所下滑。预计未来公司主要增长点将来自于:1)产能扩张:IPO项目基本建设完成,在建年产15吨乙硅烷项目、年产1764吨半导体材料建设项目、锗烷扩建项目、江苏如东电子化学品项目、四川自贡西南总部建设项目将在未来2-3年陆续投产,将进一步丰富公司特气品种,扩大产能规模。2)优化产业链:公司和邦普合作的气体项目使公司实现部分原料气自供,将进一步优化公司工业气体业务毛利率水平;公司从气体纯化上游延伸布局合成气(锗烷、硅烷等),持续提升高毛利产品占比,优化产品结构。3)若下游半导体行业需求回暖,公司特气产品需求将得到有效改善。

2、金宏气体

公司是一家专业从事气体研发、生产、销售和服务的环保集约型综合气体供应商,主营业务可分为特种气体、大宗气体和燃气三大类,气体品种约100 多种,公司主要产品应用于集成电路、液晶面板、LED、光纤通信、光伏、医疗健康、节能环保、新材料、新能源、高端装备制造、食品、冶金、化工、机械制造等众多领域,其中在电子半导体领域,公司已逐步实现了超纯氨、高纯氧化亚氮、电子级正硅酸乙酯、高纯二氧化碳等产品的进口替代。公司已成功量产供应中芯国际、联芯、积塔、SK海力士、长江存储等公司,台积电、长鑫存储、三星电子等均在产品测试过程中。未来,公司将继续坚持纵向开发战略,加大特气新品研发投入,加速新品推出,公司规划六氟丁二烯、一氟甲烷、八氟环丁烷、二氯二氢硅、六氯乙硅烷、乙硅烷及三甲基硅胺等产品产业化。

2023H1公司不断提升对集成电路、光伏等行业用户的综合服务特气,特气业务收入同比增长44.07%,占主营业务收入比重提升至49.21%,公司优势产品超纯氨、高纯氧化亚氮等产品已正式供应了中芯国际、海力士、镁光、联芯集成、积塔、华润微电子、华力集成等一批知名半导体客户。

未来公司将充分受益于:

1)新增产能释放:a. 超纯氨:眉山金宏超纯氨项目于2023年7月试生产,越南金宏超纯氨项目正在产业化推进过程中;b.苏相空分项目:苏相金宏润空分项目于6月成功封顶,投产后将提高公司液氧、液氮的自给比率;c. 二氧化碳项目:嘉兴金宏食品级二氧化碳回收项目已于2023年6月试生产,淮南金宏食品级二氧化碳回收项目已于2023年6月成功封顶;d. 氢能项目:眉山金宏氢气项目已于2023年7月试生产,株洲华龙氢气项目已于2023 年6 月成功封顶。e. 其他:太仓金宏充装站项目正在产业化推进过程中,启东金宏、如皋金宏两个新建项目正在申请备案等合规手续中。此外,公司持续为光伏行业客户提供现场制气服务,截止2023年半年报发布之日,公司晶澳(扬州)、宣城华晟一期项目、合肥大恒等光伏客户供气项目已投运,新增浙江鸿禧、宣城华晟二期项目、无锡华晟等项目现场制气订单。

2)新产品研发及导入放量:投产新品电子级正硅酸乙酯、高纯二氧化碳正在积极导入集成电路客户,其中高纯二氧化碳已实现小批量供应;在建新品全氟丁二烯、一氟甲烷、八氟环丁烷、二氯二氢硅、六氯乙硅烷、乙硅烷、三甲基硅胺等7款产品正在产业化过程中。

3)电子大宗载气业务持续发展:公司与北方集成、芯粤能、广东光大、天马光等签订电子大宗供气合同,广东芯粤能项目于2023年8月1日正式量产,标志着公司已具备完整电子大宗载气业务开发、建设、运行能力。此外,公司在2023年新取得无锡华润上华、苏州龙驰、西安卫光科技等三个电子大宗载气项目。

4)除自身发展外,外延拓宽销售渠道:公司在长三角核心区域收购上海振志、上海畅和、上海医阳三家医用氧销售公司,进一步整合上海区域的医用氧销售渠道。

此外,公司于2023年5月与中集安瑞科举行液氦储罐战略合作签约,多方开拓液氦储罐的采购渠道,储罐数量稳步增加,氦气资源充分保障集成电路客户需求。

3、广钢气体

公司是一家国内领先的电子大宗气体综合服务商,公司的产品涵盖电子大宗气体的全部六大品种以及主要的通用工业气体品种,具体包括氮气(N2)、氦气(He)、氧气(O2)、氢气(H2)、氩气(Ar)、二氧化碳(CO2)等气体品种,广泛应用于集成电路制造、半导体显示、光纤通信等电子半导体领域以及能源化工、有色金属、机械制造等通用工业领域。

自2018年公司中标第一单电子大宗气体现场制气项目起至2022 年9 月,在国内集成电路制造和半导体显示领域的新建现场制气项目中,公司中标产能占比达到25.4%,排名第一;其中,在2022年1-9月新建现场制气项目中,公司中标产能占比高达48.2%。公司在上述领域已与林德气体、液化空气、空气化工三大外资气体公司形成“1+3”的竞争格局。

在集成电路制造领域,随着陆续中标晶合集成、长鑫存储、鼎泰匠芯、中车半导体、方正微、长鑫集电、粤芯半导体、青岛芯恩等行业龙头厂商的新建电子大宗现场制气项目,公司打破了外资气体公司在该领域的长期垄断,加快推进了国产替代。2018 年至2022 年9 月,在国内集成电路制造细分领域的新建现场制气项目中,公司中标产能占比达到26.2%,排名市场第二、内资企业第一。

4、中船特气

公司是国内领先、世界知名的电子特种气体和三氟甲磺酸系列产品供应商,主要产品包括高纯三氟化氮、高纯六氟化钨、高纯氯化氢、高纯氟化氢、高纯四氟化硅、高纯氘气、高纯六氟丁二烯、高纯八氟环丁烷、高纯电子混合气等电子特种气体,以及三氟甲磺酸、三氟甲磺酸酐、双(三氟甲磺酰)亚胺锂等含氟新材料,产品广泛应用于集成电路、显示面板、锂电新能源、医药、光纤等行业,是上述产业发展不可或缺的关键性材料。经过多年发展,公司积累了中芯国际、上海华虹、长江存储、京东方等众多客户,并进入了台积电、联华电子、海力士等全球领先的半导体企业的供应链体系。

本文来源:招商证券