LNG中国市场总结

2024年年初以来政府加大宏观调控力度,我国经济总体延续回升向好态势,天然气市场回暖。据气库数据监测,2024年上半年中国LNG表观消费量2016.95万吨,同比增加20.86%,但在市场进入常规淡季终端消费不振的背景下,1-6月消费量增速逐步放缓。

终端需求增量不及预期,

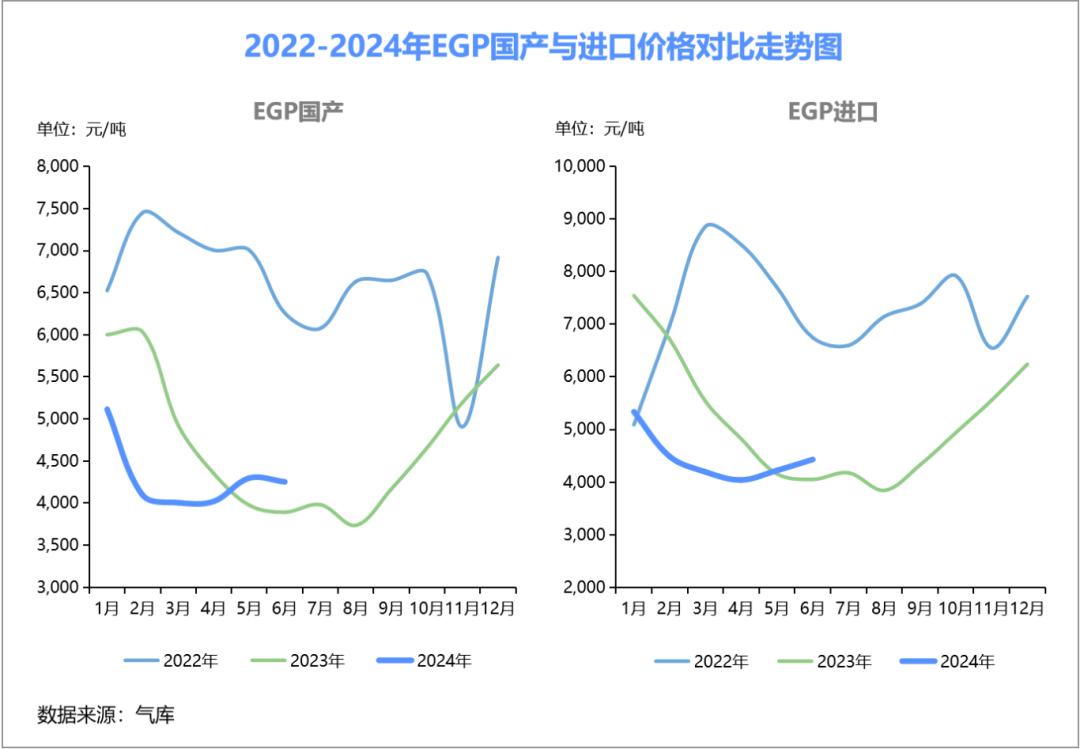

国产、进口EGP同比下降

1-6月国产EGP(出厂成交价)均价为4298元/吨,同比下降11.62%,进口EGP均价为4451元/吨,同比下降18.63%。其中国产EGP 相较进口EGP波动更为频繁,呈震荡走跌趋势,1-2月春节前后,终端需求低迷液价随之滑落,3月国内陆续停止供暖,补库需求暂停后液价再次下调,4-6月进入常规淡季,西北、华北、西南国产液厂进行常规检修,外加原料气成本高企,在低库存高成本支撑下液价联动上涨。但受制于终端接货能力有限,国产LNG价格后期涨幅放缓。

进口EGP则表现为先跌后涨,前期需求及成本支撑不足,进口液价接连下降,5月地缘政治及主要天然气生产国出现非计划性减产或停产加剧市场对于后续供应担忧,国际现货价格逐步走高,6月期间现货价格涨至上半年高峰13.35美元/百万英热,理论成本达到5133元/吨(考虑进口增值税及返还)。从成本侧出发接收站推涨意愿增强,进口EGP一路上行。

受国际形势和市场情绪影响,

国产进口成本震荡上行

2024年一季度国际现货多处于低位运行,但随着巴以冲突影响持续扩大,叠加欧洲及美国部分气源供应减少,市场对于后续资源供应稳定性存疑,国际现货价格上行。综合来看,2024上半年国际长协平均成本为3952元/吨,同比微增1.16%;国际现货平均成本为3945元/吨,同比下调22.32%。

国产方面,以内蒙、山西、四川为代表的主要资源外流地中,山西、四川液厂上半年虽能保持一定合理利润,但利润同比均呈下降趋势,其中山西月均利润同比下降16.77%,四川同比下降16.51%,陕甘蒙宁地区中石油直供液厂则多数时段处于成本倒挂阶段。

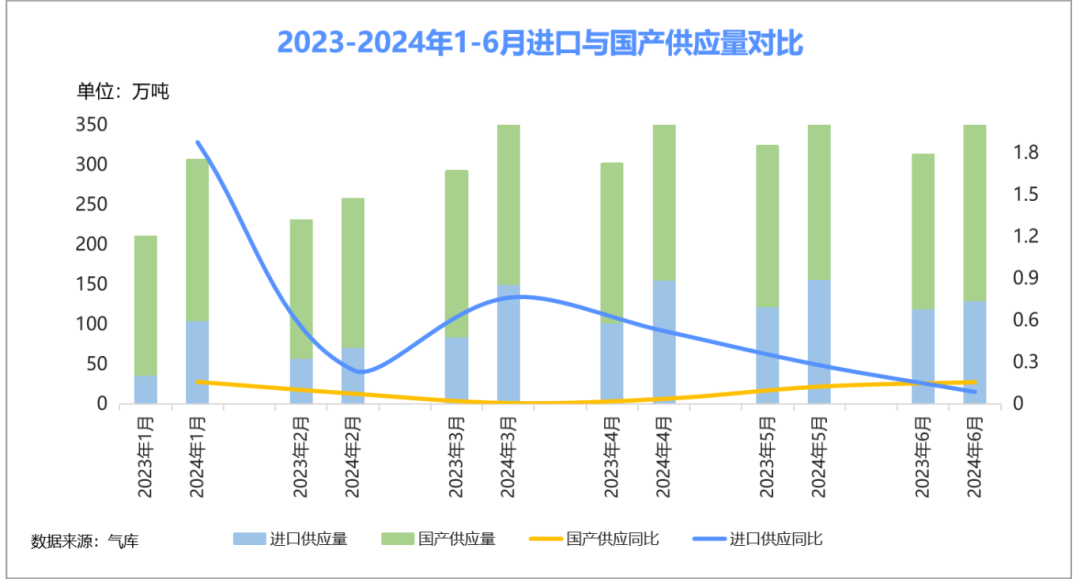

LNG总供应量同比增加,

国产、进口供应量增速逐步放缓

据气库数据显示,2024年上半年总供应量同比增加了20.86%至2016.95万吨。2024年1-6月国产、进口LNG供应同比均呈上涨趋势,其中进口供应量为769.49万吨,同比增加46.8%,国产供应量为1247.46万吨,同比增加9%。

在国产LNG项目不断投产的同时,进口接收站在2024年上半年亦有新增,国网漳州及北燃二期项目均在上半年正式投产运营,进口LNG接收站新增接转能力300万吨/年,合计接转能力达到13714万吨/年。

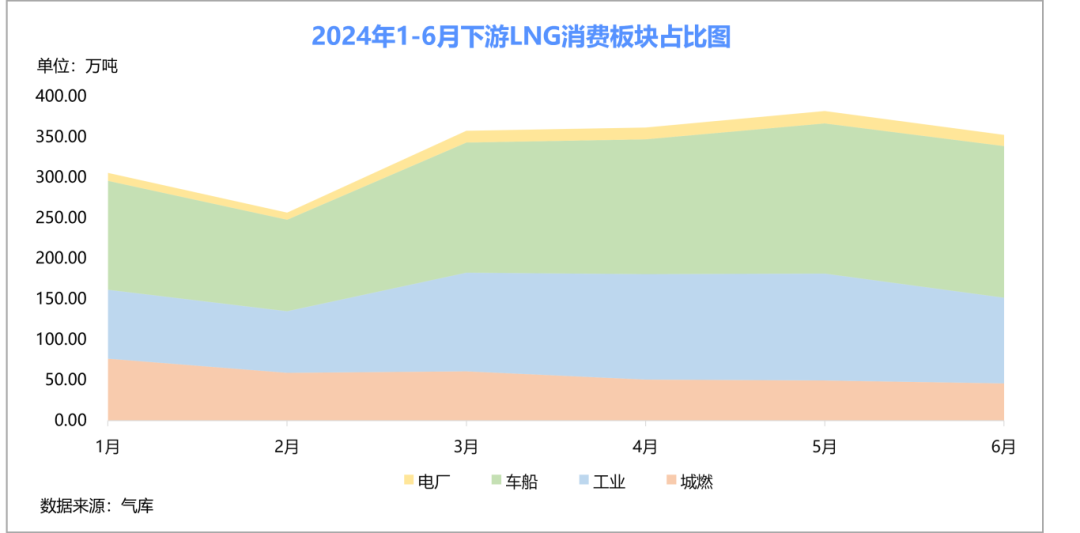

工业及车船板块为LNG消费主力,

上半年总消费占比达79.20%

2024年1-6月各板块消费量合计为2016.95万吨,同比2023年上半年增加20.86%。其中车船板块消费量不仅是LNG用量最大的板块,也是去年同期增速最快的板块,同比增长率为26.35%。

2024年下半年展望:

LNG供应设施建设加快,整体供需局面宽松

供应方面:截至6月30日,中国进口LNG设施总计29座(含小型储运站,不包括中国台湾、中国香港),合计接转能力13714万吨/年。2024年下半年预计建设投产进口LNG接收站多数分布在华南、华东地区,全部建成投产后预计新增产能2930万吨/年。同时国产液厂陆续建成投产,届时国产液厂总设计产能将高达2.12亿立方米/天。

需求方面:2024年下半年,预计在进入冬季采暖季后,LNG需求将跟随整体天然气需求增加。其中,城市燃气的LNG调峰需求预计增加将较为显著。在LNG高价的牵制下,工业与发电用LNG需求预计增加仍将较为有限。车船用LNG市场则将受益于政策驱动和成本优势,保持增长态势。