2024年三季度,我国天然气市场供需两端均实现同比与环比正增长。随着四季度天然气需求旺季的临近,预计市场需求将进一步提升,从而推升上游供应量的持续增长。综合来看,四季度我国天然气市场有望呈现供需双增的局面。

一、天然气总供应量同环比增加,管道气进口拉动作用尤为明显

我国天然气供应主要来源于国内油气田自产和国际资源进口。2024年三季度,我国天然气总供应量达到1076.92亿立方米,同比增长9.86%,环比增长2.58%。其中,国内产量占总供应量的55.15%,LNG进口量占24.91%,管道气进口量占19.94%。随着进口管道检修结束,三季度管道气进口量显著提升。但常规而言,三季度为我国天然气消费淡季,除7-8月份受高温影响拉动气电需求的增加,其余下游板块表现一般,整体来看,三季度整体市场供需偏宽松。

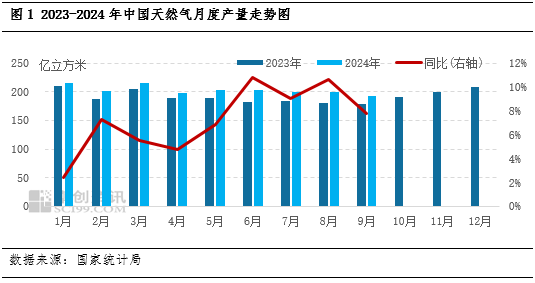

1.提产增效主基调下,国产气继续发挥天然气供应压舱石作用

2024年三季度,我国天然气产量达到593.9亿立方米,同比增长9.13%,但环比下降1.59%。其中,非常规天然气产量为145.6亿立方米,同比增长19.15%。今年以来,多项政策文件强调加大油气勘探开发力度,持续增加国内资源供应,保障能源安全。在“双碳”目标和对外依存度不断攀升的背景下,国家对国内自供能力的提升尤为重视,因此自年初以来,我国气田自产量多数月份均保持在200亿立方米以上。

具体来看,7月份天然气产量为200.4亿立方米,环比有所下滑,主要由于降雨天气和气田检修的影响;8月份产量稳定在200.2亿立方米,当月暂无大规模气田检修;9月份产量为193.3亿立方米,环比下滑3.45%,主要受需求淡季和供暖前气田检修的影响。

值得一提的是,非常规天然气产量继续提升,三季度非常规产量占总产量的24.52%,较去年同期提升2.07个百分点。据市场了解,今年前8个月,山西省煤层气总产量达到91.2亿立方米,同比增长23%,占全国同期产量的81.6%,创历史同期新高。

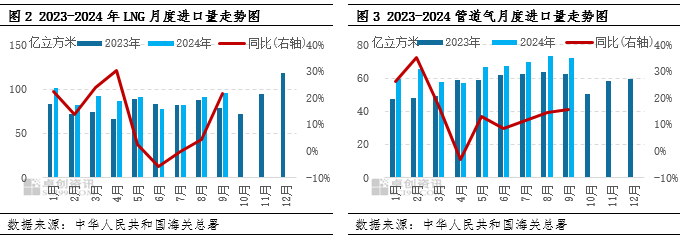

2. LNG现货价格低位反弹加之工业需求低于预期,抑制部分LNG进口增量

基于“少气”的国情现状,为满足日益增长的天然气需求,中国需要依赖进口资源来弥补国内供应的不足。2024年三季度,我国LNG进口量达到268.3亿立方米,同比增长8.4%,环比增长5.07%。三季度新增广能惠州和华瀛潮州两座接收站,LNG进口能力进一步提升,目前我国大陆地区共有31座运行接收站,接收能力达到14505万吨/年。

尽管国内LNG接收站的接收能力有所提升,但三季度亚洲局部地区的高温天气带动了燃气发电需求的增加,加之国际局势的不确定性导致市场对供应的担忧加剧,LNG现货进口价格也随之上涨,这在一定程度上抑制了LNG进口量的增长。不过,总体来看,LNG进口量仍高于去年同期水平。

具体来看,7月LNG进口量为81.59亿立方米,同比下降0.16%,环比增长4.87%;8月LNG进口量为90.99亿立方米,同比增长4.46%,环比增长11.52%。7-8月华东和华南的持续高温天气使得气电需求显著增加,从而带动了LNG进口量的环比增长,但工业用气需求对进口量的推动力度较弱,增量更多来自燃气发电的需求。9月LNG进口量为95.72亿立方米,同比增长21.66%,环比增长5.2%,下游储气需求增加以及中俄、中亚管道和国内气田检修预期,推动了海气供应的增加。

3.管道检修影响渐弱,管道进口气量同比增幅明显

我国管道气进口主要来自中亚、中缅和中俄三条管道,由于这些管道气进口通常采用双边垄断定价机制,因此供应相对稳定。2024年三季度,我国管道气进口量达到214.72亿立方米,同比增长13.89%,环比增长12.42%。

具体来看:1.随着二季度进口管道检修的结束,7月份管道气进口量逐步回升;2.由于国内地下储气库注气任务的需要,以及对未来进口管道检修引发供应担忧的情绪影响,8月份管道气进口量达到今年以来新高;3.中俄东线输气项目计划于2024年12月提前达到满负荷出口能力,因此9月份我国管道气进口量仍保持高位水平。然而,考虑到9月份中亚和中俄两条管道出现阶段性检修的情况,9月份管道气进口量环比下滑1.35%。

综上所述,随着进口管道检修问题的缓解和储气需求的增加,三季度管道气进口量显著增长。尽管9月份受到阶段性检修影响有所下滑,但整体供应仍保持较高水平。

二、三季度天然气消费主要受气电及城燃支撑,天然气出口气量稳定且同比缩窄

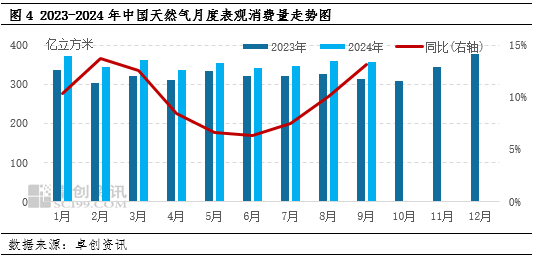

1.气电、暑期消费、库存储备共同拉动三季度天然气表观消费量同环比双增

根据卓创资讯统计,2024年三季度我国天然气表观消费量为1060.93亿立方米,同比增长10.22%,环比增长2.5%。三季度天然气消费量的增长主要受气电及城燃需求拉动,其中:

气电需求:三季度天然气发电消费量为205.52亿立方米,同比增长15.07%,占整体消费结构的20.78%。华东等地“迎峰度夏”期间,电厂多全负荷运行,加之南方高温持续,推动气电需求量显著增加。

城燃需求:7-8月份正值暑期,旅游、餐饮等服务行业的增加带动商服用气增长,进而拉动城燃用气量增加,三季度城燃消费量为309.06亿立方米,同比增长18.02%,占整体消费结构的31.25%。

工业需求:尽管工业用气有所增长,但制造业采购经理指数(PMI)处于收缩状态,大宗商品整体走势疲软,多个行业价格和利润下滑,且部分地区电力供应不足导致部分工业产量降低,工业用气需求整体表现不振。三季度工业用气消费量为387.84亿立方米,同比增长6%,占整体消费结构的39.22%。

化工需求:7月份气头尿素、天然气制甲醇产量略增,带动化工用气小幅增加,但8月份天然气制甲醇和尿素产量及其毛利均出现下滑,化工板块消费量有所下降。三季度化工用气总消费量为86.52亿立方米,同比增长1.43%,占整体消费结构的8.75%。

另外,三季度表观消费量的增长还包括用于地下储气库的储备,剔除这部分库存增量后,天然气的实际消费量表现一般,市场整体呈现供需宽松的局面。

2.三季度天然气出口量相对稳定,且出口量同比收窄

基于天然气对外依存度较高的国情,中国大陆天然气的出口体量较小,也正因如此,国际市场的变动对体量较小的天然气出口板块影响体现更为明显。2024年三季度天然气总出口15.99亿方,同比下降9.56%,环比增长8.41%。其中管道气出口14.64亿方,LNG出口1.35亿方。

大陆的天然气出口主要以出口管道气为主,三季度管道气出口量占总出口量的91.56%,其主要出口地区为中国香港和中国澳门,三季度属于大陆的市场淡季,管道气资源较为充足,而中国香港和中国澳门纬度偏低,夏季气温较高,天然气发电制冷需求环比增加,所以三季度大陆管道气出口资源环比有所增加。LNG出口仅占总出口量的8.44%,LNG出口体量相对较小,年内大部分月份出口不足1亿立方米,随着2023年国际天然气供需矛盾缓解以来,国际天然气市场“亚洲溢价”转变为“欧洲溢价”,我国对外的LNG出口量缺乏增长空间。整体来看,三季度我国天然气出口还是保持管道气出口为主的格局,整体体量有所收窄。

三、四季度展望:拉尼娜气候概率较大,冬季需求有望进一步释放

1.供应预测:产量稳步增长,进口气量持续增长,在总体供应量中拉动作用明显。10月份是我国秋冬转换季节,供暖需求开始增加,在这一背景下,天然气生产和进口企业需提高供应量以应对潜在增加的需求。10月份,国内上游资源方持续加速产能建设,并积极推进国内气田开发。以主力气田长庆油气田为例,其已完成场站设备检修工作,完善了应急体系,目前日均产量稳定在2540万立方米,新投运的天然气处理厂设备也运行正常,有效发挥了保障冬季供应的关键作用。同时,中俄及中亚进口管道在9月份完成检修后,未有10月份再次检修的消息,预计管道气进口量将维持增长。国内资源方与国外供应商正积极制定LNG长协提货计划,确保合同履行,并根据市场需求,提前布局LNG现货采购。据卓创资讯LNG船期数据显示,截至10月24日,我国LNG进口量约为63亿立方米,预计全月进口量将达到85亿立方米以上。

从整个四季度来看,一方面,在今年国家多项政策支持国内增产上储背景下,国内气田产量保持高位增长,四季度预计将迎来产量高峰期;另一方面,中俄东线将增加对华输气量,该输气项目将于2024年12月提前达到满负荷出口能力,中俄东线南段预计也将在年底前投运,因此四季度预计我国管道气进口增量明显,且支撑点主要来自于中俄进口管线;除此之外,预计年底前,我国仍有接收站预期投产,涉及产能1600万吨/年,为LNG进口奠定增量基础。

2.消费预测:消费旺季叠加政策加码,四季度我国消费量有望进一步增长。随着气温下降,我国北方地区如新疆、内蒙古及东北等地区自10月中旬起已陆续启动集中供暖。同时,为迎接冬季供应高峰期,各地地下储气库及储备中心正加紧完成最后的储备任务,预计10月份我国天然气表观消费量将有所增长。然而,国庆假期导致部分工业用户暂时停工,可能会对整体消费量的增长构成一定限制。

从整个四季度来看,我国北方供暖季陆续开启,其一供暖前夕的资源储备会阶段性拉升下游需求,其二,11月中旬北方全面进入供暖期后,我国天然气消费量将迎来峰值,从历年消费走势来看,预计12月份仍是我国天然气消费高峰月,上游供应量的持续增加,也会为下游提供更多供应保障并促进下游消费的有效释放;三季度以来,我国出台多项利好政策,加大宏观政策逆周期调节力度,扩大国内有效需求,推动房地产市场止跌回稳,助力大宗商品市场逐步企稳回升,这一趋势有望进一步刺激工业用户的天然气需求,从而推动整体消费量的提升。

3.气温预测:受拉尼娜影响,预计今冬明春我国大部分地区气温较往年偏低。世界气象组织的最新预报显示,2024年9月至11月,会有55%的可能性从目前的中性条件(既不是厄尔尼诺,也不是拉尼娜)转为拉尼娜条件。从2024年10月至2025年2月,这种可能性会增加至60%,厄尔尼诺在此期间再次发展的几率微乎其微。受此影响,预计我国大部分地区气温较常年均值正常略偏低,尤其在“三九”、“四九”期间,受拉尼娜现象及冷气团活跃所致?,北方地区降雪概率或加大。受此气候趋势影响,四季度居民采暖需求或将有所增加,从而进一步推动整体天然气消费量的增长。

4.经济形势:外部环境错综复杂,国内有效需求依然不足,经济回升向好基础仍需巩固。一季度,开局良好,国内生产总值同比增长5.3%,工业增加值同比增长6.1%,服务业企业营业收入同比增长12.0%,社会消费品零售总额同比增长4.7%,固定资产投资同比增长4.5%,货物进出口总额同比增长5.0%;二季度,尽管外需延续了一季度的较强势头,但国内有效需求不足的问题较为突出,尤其是房地产行业的持续调整和居民消费、民间投资的偏弱,导致增速下行,二季度国内生产总值同比增长4.7%;三季度GDP增速4.6%,居民消费支出增速走弱是三季度经济增长的主要拖累因素;得益于宏观政策的加码,中国经济存在回升向好的基础,预计四季度GDP环比增速有望上行,同比增速将保持在较高水平?。经济向好预期下,预计天然气工业等消费板块仍存在一定增长空间。

综合来看,预计四季度我国天然气整体呈现“整体平衡、局部偏紧”的供需局面,无突发事件下,2024年四季度出现供应缺口的概率较低,全年表观消费量继续回升。

风险提示:进口气量的不稳定性、极端气候、地缘风险超预期、经济增速与预期相差较大