一、中科富海科技股份有限公司(以下简称“中科富海”)与阿尔及利亚签署液氦供应合作协议。

根据协议,阿尔及利亚将向中科富海稳定供应液氦。此次合作,标志着中科富海在液氦稳定供应能力方面取得重要突破。双方还计划在LNG-BOG提氦、氦液化、新能源等气体相关领域展开深度合作,推动技术交流与资源共享,实现互利共赢。

在半导体行业的快速发展推动下,中国已成为全球主要的氦气消费国之一,氦气需求量占全球总量的14%,且仍在快速增长。2024年,中国氦气对外依存度由95%降低至85%左右,自给率提升至约15%。中科富海首次提出适合我国国情发展的商业化提氦路线,研究开发多套LNG-BOG低温提氦装置,利用低温深冷分离纯化获得高纯氦气,同时采用核心氦液化装置实现气氦液氦工业化示范联产。

中科富海已实现LNG-BOG提氦工程产业化,部分满足国内氦气需求,有效缓解了国内氦资源的紧缺局面。

为稳步提升氦气供应能力,中科富海实施“双轮驱动“战略:

一方面,以现有LNG-BOG提氦技术为基础,持续扩大国内外BOG提氦工厂产能;

另一方面,积极拓展国际合作渠道,通过多元化布局确保氦气资源的可靠性和稳定性。公司通过自主生产与国际公司合作相结合的模式,为我国氦气资源储备及供应链体系建设提供了有力支撑。

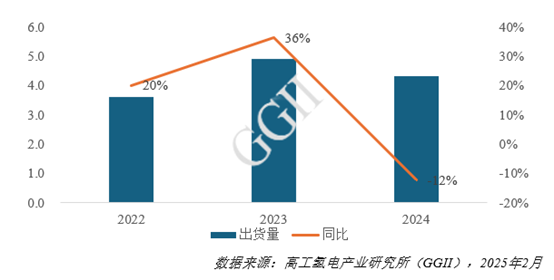

三、2024年国内氢燃料电池汽车(以下简称“氢车”)上牌销量为7075辆,同比下滑5.4%。

受限于下游氢车上牌销量的下降,国内氢车高压储氢瓶(以下简称“车载储氢瓶”)出货量同步下滑,2024年国内车载储氢瓶出货量约4.3万支,同比下降12%。

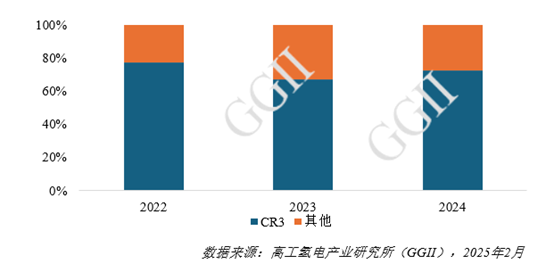

从市场集中度来看,2024年国内车载储氢瓶出货量TOP3企业市场份额合计为69%,较上年上升2个百分点,2022年至2024年,国内车载储氢瓶市场格局呈现高度集中的特点,预计未来头部企业因技术、成本及客户资源等优势将继续维持寡头垄断的竞争格局。

从产品技术类型来看,2024年国内车载储氢瓶出货以Ⅲ型瓶为主,Ⅳ型瓶开始实现百台级批量出货装车,市场占比约2%。IV型瓶因轻量化、高储氢质量比、长寿命、低成本等多项优点,被视为下一代主流方向。未来随着IV型瓶技术突破加速,具备先发优势的头部企业有望进一步巩固市场地位。

从企业出货量来看,目前国内从事车载储氢瓶研发及生产的企业超20家,新进企业以研发生产IV 型瓶为主,尚未实现规模化出货/装车配套。

出货情况方面,按出货量统一口径,2024年中国车载储氢瓶出货量TOP5企业分别为:中材科技(苏州)、奥扬科技、国富氢能、天海氢能、中集氢能。