国家氢能使命(National Green Hydrogen Mission)

启动时间:

· 2023年1月由印度政府正式推出

目标:

·到 2030年 生产 500万吨/年 的绿色氢气

·附带开发可再生能源125GW用于电解水制氢

·总预算约为 1974亿卢比(约24亿美元)

·推动印度成为全球氢能出口中心

绿色氢定义

· 印度政府定义的绿色氢必须来自可再生能源(如太阳能、风能)

· 不包括灰氢或蓝氢

政策支持

资本补贴

· 对电解水制氢项目提供财政激励

需求激励

· 推动炼油、化工、钢铁等重工业强制使用绿色氢

绿氢消费强制

· 计划制定“绿色氢消费义务”(GHCO)

电解槽(Electrolyzer)市场需求

市场驱动因素

· 印度希望通过电解水制氢减少对进口天然气和煤的依赖

· 到2030年如实现5百万吨产氢目标,将需要:

约 60–80GW 的电解槽装机容量

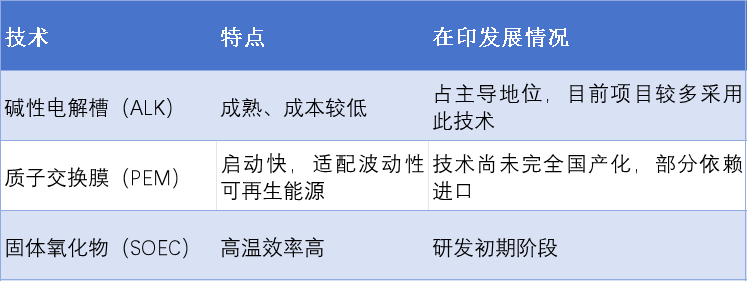

主要电解槽技术

主要参与者

印度企业

· Reliance Industries、Adani Group、L&T(Larsen & Toubro)、Greenko、NTPC

国际合作

· 与西门子、NEL、Thyssenkrupp等合作建设电解槽工厂

国产化与制造能力建设

· 印度提出鼓励电解槽制造国产化,提供资本补贴

· Reliance 和 L&T 已宣布建设年产能 1–5GW 的电解槽制造厂

绿色氢应用场景

炼油与氨气生产

· 初期主要用于替代灰氢

钢铁行业

· 长远目标,推动脱碳

出口潜力

· 与欧盟、中东、日本、韩国有潜在出口贸易意向

交通运输

· 发展氢燃料电池商用车(FCEV),尚处起步阶段

面临的挑战

·成本高

当前绿氢成本约为 4–6美元/kg,仍高于灰氢(~1.5美元/kg)

·电解槽技术依赖进口

需要快速推动本土制造和技术吸收

·可再生能源消纳与调度问题

·缺乏氢气管网与运输基础设施

展望与结论

印度正大力推进其国家氢能战略,目标宏大。电解槽市场作为氢能基础设施的关键部分,将迎来爆发性增长,尤其在政策扶持与大企业带动下,有望形成完整的氢能产业链。

印度主要电解槽项目清单(截至2025年初)

印度绿色制氢产业分布(区域热点)

古吉拉特邦 Gujarat

· 印度氢能投资最密集的地区

· 拥有港口、产业园区(如Dholera、Khavda)

· Reliance、Adani、Greenko 等巨头集聚

拉贾斯坦邦 Rajasthan

· 可再生能源丰富(太阳能)

· ACME、ReNew 有多个绿氢与绿氨联合项目

卡纳塔克邦 Karnataka 和 泰米尔纳德邦 Tamil Nadu

· 南印度氢能发展先行区

· NTPC、Indian Oil、HPCL 等设有试点项目

奥迪沙邦 Odisha

· 新兴绿色氨与氢出口基地

· 靠近矿产和钢铁重工业

拉达克邦 Ladakh(高原地区)

· 利用高海拔太阳能资源,建设微网式氢能系统(NTPC试点)

电解槽需求空间巨大

根据印度国家氢能目标推算

· 到 2030年目标产氢5百万吨/年,按平均电解效率计算(~50 kWh/kg H₂):

o 需要可再生电力 250–300 TWh/年

o 预计电解槽总装机容量约需 60–80GW

· 因此,本地化电解槽制造产能建设(年产5–15GW)将是关键产业风口

来源:CIGMA