告别煤炭依赖,印尼光伏“C 位” 出道

印尼地处赤道附近,得天独厚的地理条件使其拥有极为丰富的太阳能资源。从能源结构来看,长期以来印尼对化石燃料依赖度较高,尤其是煤炭,一度成为全球最大的动力煤出口国之一。然而,这种能源结构既面临煤炭资源有限的挑战,也带来了严重的环境压力,大量碳排放与全球绿色低碳发展的趋势相悖。

在此背景下,大力发展太阳能等可再生能源,已成为印尼优化能源结构、降低碳排放、实现可持续发展的必然选择。相关测算显示,印尼太阳能技术可开发潜力高达 3294GW。充沛的阳光辐射为光伏产业的发展奠定了坚实的自然基础,也使光伏在印尼的能源转型中具备巨大的开发价值和广阔的应用前景。

100GW光伏政策何去何从?

在此次公布的新政中,印尼将发展目标划分为两大部分:其一是 80GW 分布式光伏,将在 8 万个村庄部署“1 兆瓦光伏 + 4 兆瓦时储能”的微电网系统;其二是 20GW 集中式光伏项目,涵盖并网与离网两种模式。整体形成 8:2 的政策布局,充分结合了印尼各地区的资源禀赋与用电需求。

一方面,在光照资源丰富、土地相对开阔的区域,如部分岛屿的稀树草原和露天场地,将规划建设大型地面集中式光伏电站,打造规模化的发电基地,集中向电网输送电力。

另一方面,作为世界上最大的群岛国家,印尼岛屿众多且分布分散,偏远地区电力供应长期面临挑战。因此,政策大力推广分布式光伏项目,尤其是在住宅区普及屋顶光伏。这不仅能满足居民部分用电需求,实现就地消纳、减少输电损耗,还将显著提升能源供应的可靠性与稳定性。

与此同时,印尼还在积极探索 漂浮式光伏发电。凭借广阔的海域面积和丰富的水库资源,建设漂浮于水面的光伏电站成为新的突破口。例如,由中国电建集团华东勘测设计研究院承建的 芝拉塔漂浮光伏项目,总装机容量达 192 兆瓦,已于去年 11 月实现全容量并网发电,单个项目发电量占印尼新能源总发电量的四分之一,显示出巨大的示范效应。

出口转内销,中国光伏在印尼能否打开“第二扇门”?

自从美国开启关税制裁,东南亚四国光伏产能遭遇连坐之后,印尼成为为数不多的光伏产品输美通道之一。

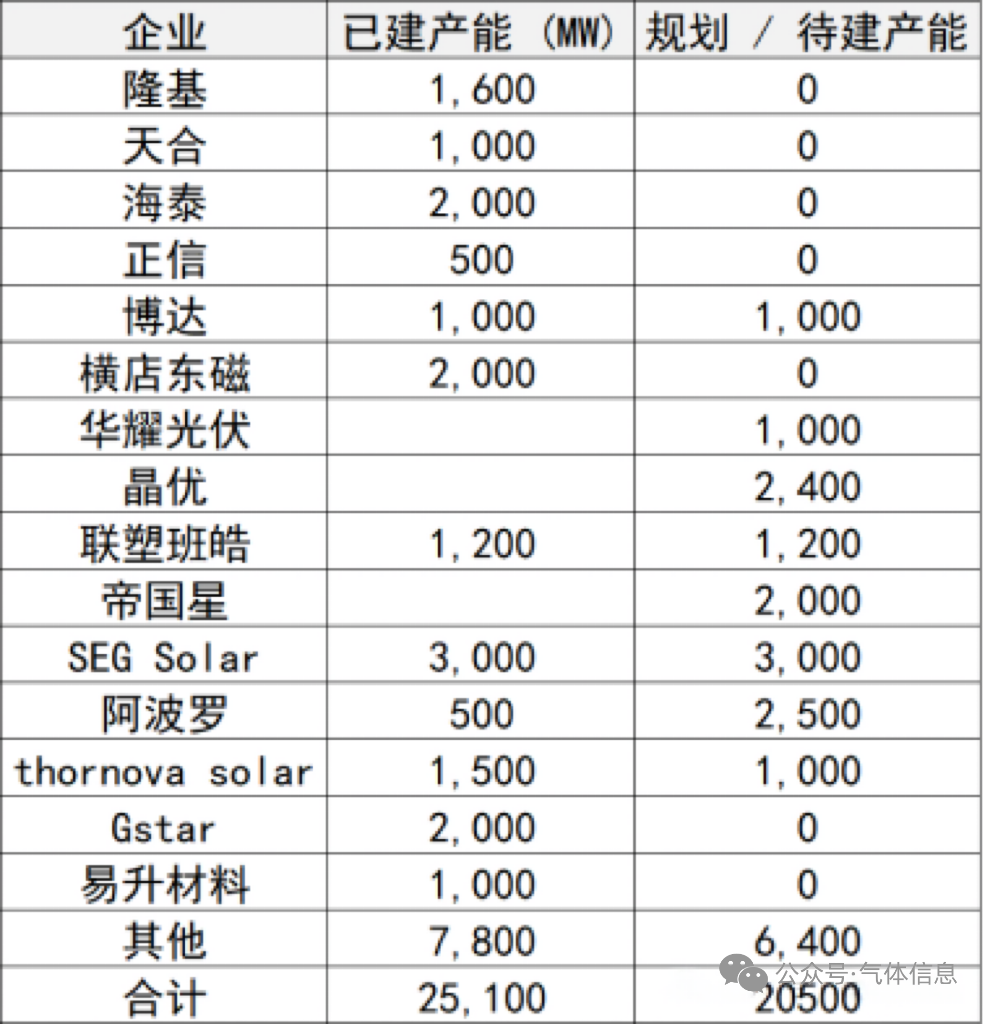

近年来,不少中国组件厂商已在印尼建设工厂并进行了产能的扩张。

就在今年7月,美国总统特朗普在社交媒体上宣布,美国将对所有进口自印度尼西亚的商品征收19%的关税。这一政策无疑为中国企业在印尼布局带来了新的不确定性与挑战。与此同时,印尼最新的光伏政策正式发布,100GW 光伏市场正徐徐开启。目前,中国光伏组件企业已在印尼建立起一定规模的本地产能,并掌握着先进的光伏技术。

在出口受阻的背景下,中国企业能够迅速调整市场战略,将部分原本面向海外出口的产能转向服务印尼本土市场。凭借技术领先与产品质量优势,中国光伏组件在印尼市场具备较强竞争力,能够覆盖从 分布式光伏项目 到 大型集中式光伏电站 的多样化需求,为印尼能源转型提供有力支持。