地理与政策红利

欧亚枢纽的关税优势

土耳其钢铁产业的核心竞争力,首先源于其得天独厚的战略定位与政策支撑。作为全球第七大钢铁生产国,该国已形成以短流程生产为主导的产能格局 —— 拥有 26 座电弧炉(EAF)、11 座感应电炉及 3 座碱性氧气转炉(BOF),2024 年电炉钢占比超 70%,其中电弧炉产量达 2890 万吨,占总产量的 71.5%。这种产能结构不仅能高效利用废钢资源,更可灵活适配市场需求波动,尤其在建筑用螺纹钢、工业管材等核心产品的生产上具备显著优势。

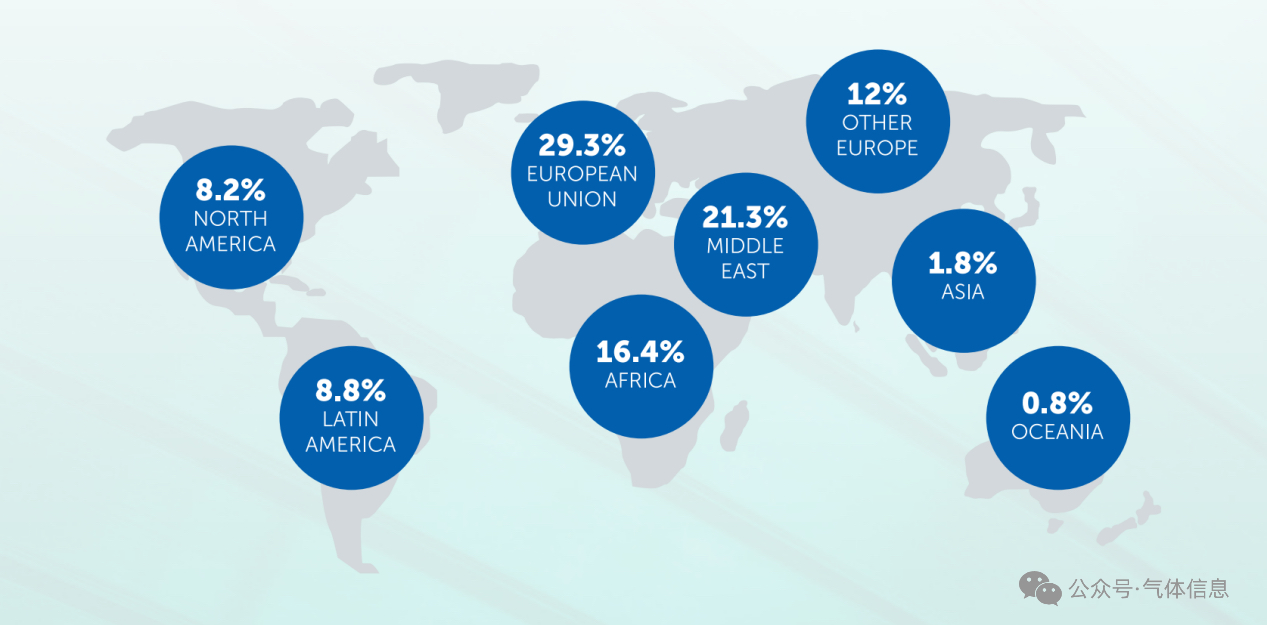

政策层面,1996 年《欧洲煤钢共同体条约》(ECSC)的签署,为土耳其钢铁出口打通了 “黄金通道”:与所有欧盟成员国的双边钢铁贸易关税全面豁免,且行业全程由私营企业主导,无政府补贴的市场化竞争环境,反而倒逼企业加速技术创新与产品质量升级。这一优势直接体现在出口数据中 —— 德国、意大利、罗马尼亚等欧盟国家长期稳居土耳其钢铁出口榜单前列,2025 年 5 月对西班牙出口同比增长 64%,对比利时出口增幅更飙升至 167%,充分印证了土耳其在欧洲钢铁供应链中的关键地位。

土耳其钢铁产业出口区域

产业集群与市场韧性

从产能修复到区域扩张

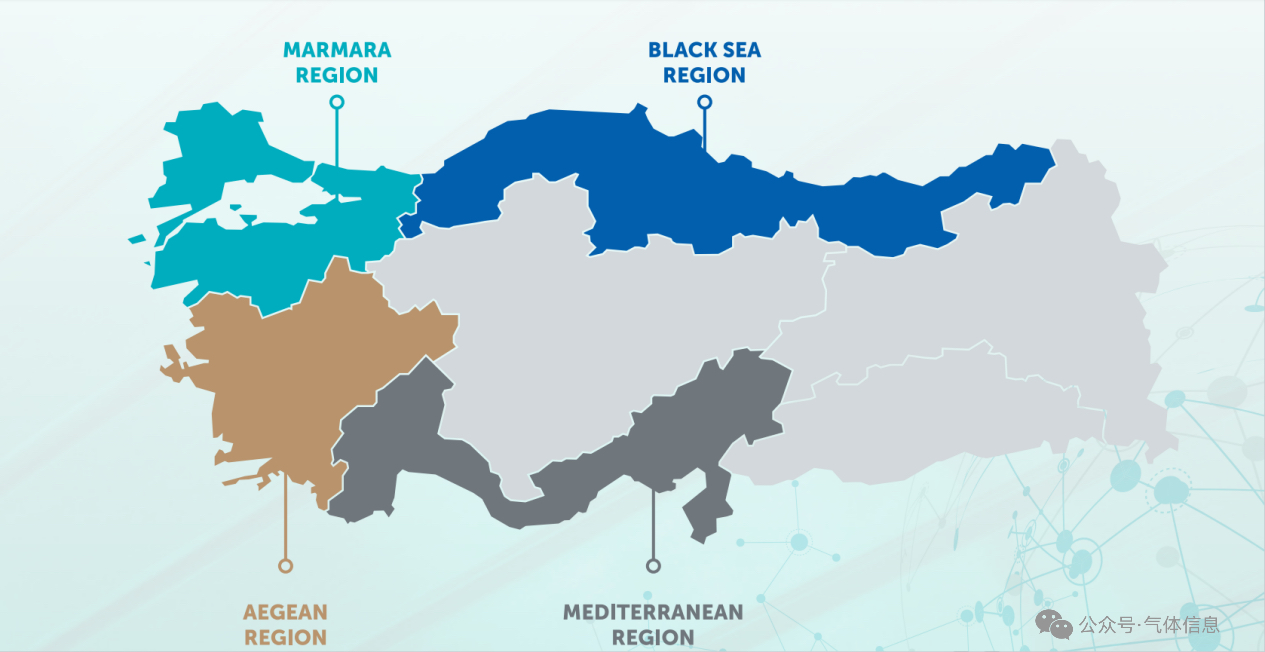

土耳其钢铁产能高度集中于四大核心产区,形成了分工明确的产业集群:马尔马拉地区(1470 万吨,依托港口优势辐射欧洲市场)、伊兹密尔地区(1130 万吨,聚焦高端板材生产)、伊斯肯德伦地区(1670 万吨,靠近原料产地降低成本)、黑海地区(840 万吨,主打区域基建供应)。Erdemir(年产能 350 万吨)、Tosyali 等头部企业在此构建了从原料加工到成品输出的完整产业链。

土耳其钢铁产业布局图

尽管 2022 年受全球能源价格飙升、外部需求疲软双重冲击,土耳其钢铁产量同比下降 12.9% 至 3510 万吨,但产业韧性快速凸显 ——2024 年产能已恢复至 3500 万吨,产能利用率从低谷期的 50%-55% 稳步回升。加之国内灾后重建计划推动,抗震钢筋等特种钢材需求激增,全年建筑钢材需求预计增长 18.5%,为产业复苏注入强劲动力。

市场多元化战略进一步强化了产业抗风险能力。除深耕欧盟市场外,土耳其正加速开拓非洲、中东及东地中海新兴市场,2025 年对乌克兰出口增长 49%,对摩洛哥出口增幅达 106%。这种 “欧洲为主、新兴市场补充” 的布局,使采购商可依托土耳其的欧亚双大陆物流枢纽优势,高效辐射多区域供应链。

绿色转型与展会价值

IG TURKEY 2025 的核心吸引力

面对欧盟碳边境税(CBAM)等绿色贸易壁垒,土耳其钢铁业已启动系统性脱碳行动:政府正牵头制定钢铁行业专项脱碳路线图,企业层面亦积极跟进 ——Tosyalı集团斥资 1.2 亿美元建设 215MW 太阳能电站,计划 2025 年实现 50% 电力自给,同时推进氢能炼钢技术研发,目前已实现碳排放强度降低 30%。这种绿色转型不仅确保了对欧出口的合规性,更精准契合全球采购商对绿色供应链的核心需求。