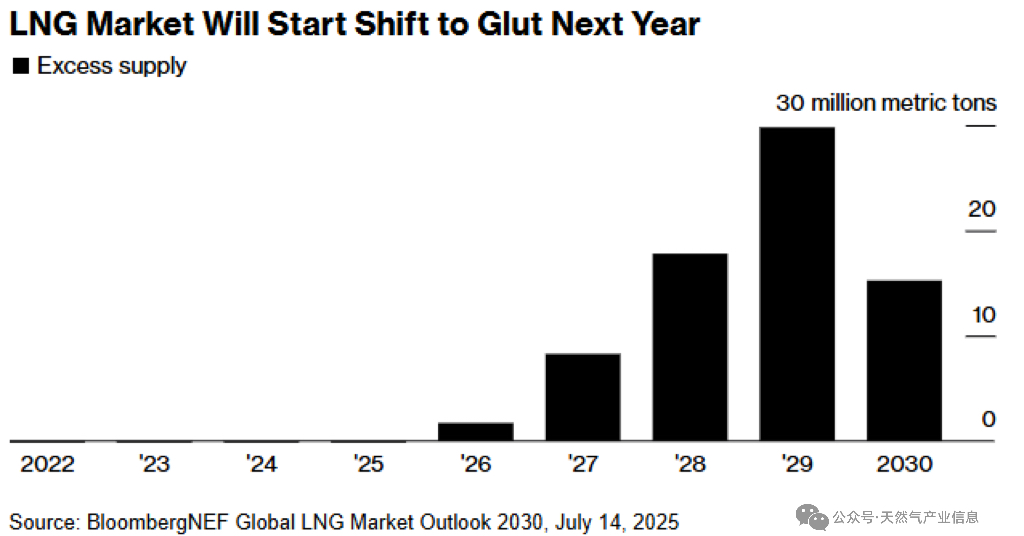

全球液化天然气(LNG)市场将从2026年开始面临持续多年的供应过剩,这可能推动这种重要燃料的价格跌至俄乌冲突引发能源危机以来的最低水平。

经过四年的市场紧张后,国际能源署预计明年LNG产量将出现自2019年以来最大幅度增长。随着Venture Global公司在路易斯安那州普拉克明的新工厂投产速度超预期,美国出口量正在激增,更多大型项目将接踵而至。

而原本应是主要增长市场的中国,其LNG进口量却在收缩。中国国内天然气产量增加,加之与俄罗斯达成的重要管道协议,预计将进一步挤压其LNG采购量。

此前也曾预测过LNG过剩但未能实现,但这次情况有所不同,因为大量新产能即将完工。

本周在米兰举行的Gastech会议上,与会的行业高管们将讨论这些可能为全球消费者带来更廉价电力和更低取暖成本的趋势,同时也会加速淘汰煤炭和石油等污染更严重的燃料。

明年液化天然气市场将开始转为供过于求

法国巴黎银行能源战略主管阿尔多·斯潘杰表示:"随着更多LNG产能于2026年投产,市场将在第一季度后松动。我们预计2026年下半年至2027年将出现供应过剩。"

消费者不应指望价格立即得到缓解,尤其是在欧洲——该地区冬季开始时库存将低于往常水平。摩根士丹利全球大宗商品策略师兼欧洲能源研究主管马蒂恩·拉茨表示,未来六个月内供应缓冲仍然薄弱,欧洲仍将与亚洲争夺LNG货源,寒冷时期可能出现价格飙升。但"冬季结束后,下半年将开始出现轻度过剩,随着产量增加,2027年将变为可观的过剩"。

供应激增

根据媒体新能源财经数据,目前在建的年液化产能超过1.74亿公吨,到2030年全球LNG年供应量将增至5.94亿吨,较去年增长42%。

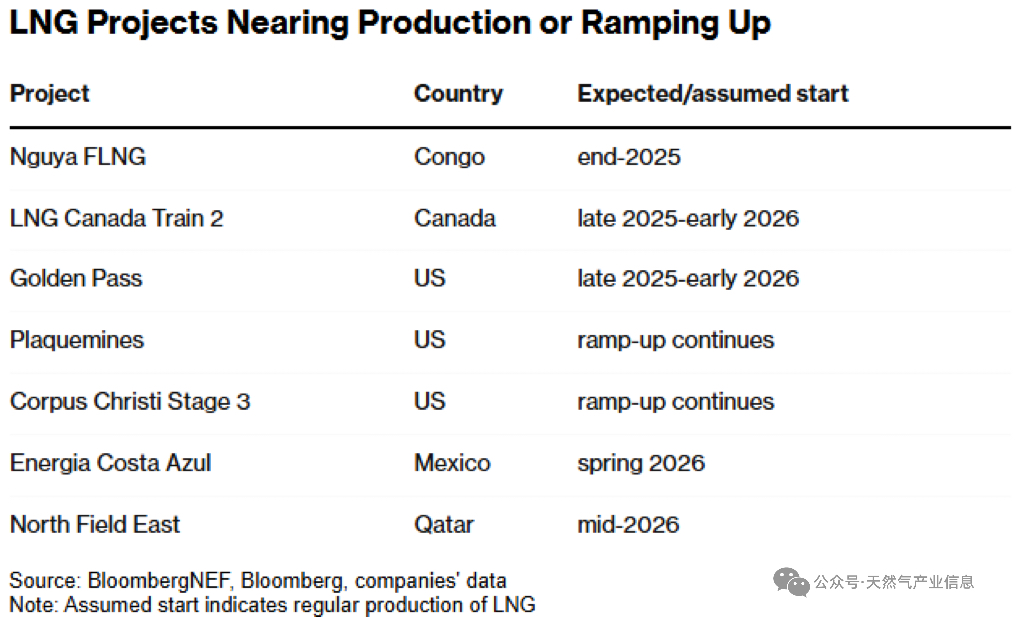

这些产能未必都能按时投产。2026年新增供应中的大部分将来自德克萨斯州的Golden Pass项目(由埃克森美孚和卡塔尔能源公司开发),该项目因劳动力、承包商和施工问题已延迟约12个月。埃克森美孚表示,目前预计在今年年底或2026年初交付首批天然气。

但美国LNG扩产大部分已在推进中,上半年产量同比增近19%。除普拉克明工厂出货量增长外,切尼尔能源公司在德州科珀斯克里斯蒂工厂的三期扩建项目将于年底前增加1000万吨年产能。2026年下半年,卡塔尔能源公司的北田东扩项目应开始出口,标志着该国自1997年交付首批超冷燃料以来最大扩张的开始。

液化天然气项目即将投产或加速生产

项目开发商一直押注未来二十年LNG需求将激增,欧洲需要替代俄罗斯管道输送的天然气,而中国越来越多地让发电厂摆脱煤炭。全球最大LNG贸易商壳牌公司预测,到2040年全球需求将激增60%。

然而今年中国(最大LNG进口国)的采购量下降,且大幅反弹前景渺茫。中国国内天然气产量正在上升,且近期达成增加供应并推进"西伯利亚力量2号"管道的协议后,其从俄罗斯的进口量将显著扩大。高盛分析师在报告中指出:"该管道巨大输送能力可能会显著挤占中国LNG进口量",相当于当前全球供应量的约10%。

价格走低

一些不确定性仍然存在,特别是西方限制对俄罗斯出口的影响。

媒体新能源财经的基本假设是,该国北极LNG 2项目因制裁而持续闲置。但该项目近期成功规避限制并向中国交付了一船货物。据媒体新能源财经分析,若该设施能正常运营,俄罗斯LNG产量可能比预期高50%;反之若更多液化厂受制裁,出货量可能比预估低39%。

其他传统出口国也可能不足。埃及因国内生产停滞,重启LNG出口的雄心很可能落空。印度尼西亚曾是亚洲最大供应国之一,如今因产量递减且消费上升,正在进口更多LNG。

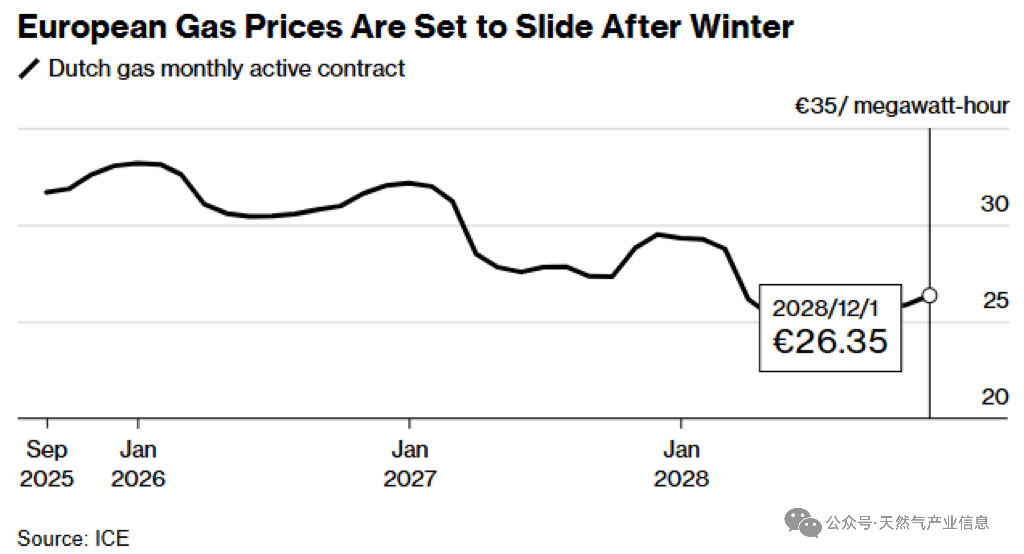

行业预计2027至2030年间LNG供应将持续超过需求。摩根士丹利的拉茨表示,到2026年第四季度,欧洲和亚洲天然气价格将跌破每百万英热单位10美元(去年冬季均价为14美元)。法国巴黎银行预测2027年可能低至8美元。

冬季过后欧洲天然气价格将下滑

分析师指出,该价格水平或刺激额外需求,促使亚洲发电企业从石油转向更多使用天然气。更便宜的货源也可能开拓南亚和非洲新市场——这些地区多个国家已建进口终端但因高价却步。其中部分国家需新建基础设施,限制了其通过快速增加采购从低价中获益的空间。而拥有众多进口终端的欧洲可吸收更多过剩供应。

据ICIS展望报告:"2028至2030年间新市场需求将对低价格环境作出反应。但新供应量远超过需求增长。"

最新数据显示,美国8月液化天然气(LNG)出口量创下历史新高,达到933万吨,超过4月的925万吨记录。LSEG的初步数据指出,出口量增加主要受益于维护计划暂停以及Venture Global的Plaquemines设施持续增产。FXGT认为,这显示美国LNG行业的产能正稳步释放,市场供应能力进一步增强,为全球能源供应提供了重要支撑。

尽管仍在建设中,Plaquemines是美国第二大LNG厂,年产能达到2720万吨,自去年12月投产以来每月持续增产。Venture Global计划在9月全面启动Plaquemines的18条生产线。LSEG数据显示,欧洲仍是美国LNG出口的最大市场,8月进口量达616万吨,占总出口的三分之二,比7月增加了91万吨。相比之下,亚洲市场进口量略降至147万吨。FXGT认为,这种出口结构反映了欧洲能源需求强劲,而美国LNG出口的灵活布局有助于应对全球能源市场波动。

LNG价格方面,8月欧洲和亚洲均呈下降趋势。荷兰TTF天然气价格降至每百万英热单位(MMBtu)11.13美元,7月为11.56美元;日本韩国市场(JKM)价格则降至11.63美元,7月为12.13美元。同时,美国沿墨西哥湾的主要LNG出口终端,包括Louisiana的Sabine Pass、Texas的Corpus Christi和Freeport LNG,以及Maryland的Cove Point和Alaska的Kenai,都在持续扩产或新建中。FXGT认为,美国LNG出口增长潜力仍然可观,预计到2030年出口量将年增约10%,为能源企业提供新的发展动力,也为全球天然气供应带来稳定支撑。

未来,美国LNG出口有望从2024年的日均119亿立方英尺激增至2030年的215亿立方英尺。随着全球能源消费上升和煤电逐步淘汰,LNG需求持续增长。Morgan Stanley预测,从2024至2027年,路易斯安那Haynesville页岩气产量将增加41%,德州及新墨西哥Permian盆地增幅21%,宾夕法尼亚、俄亥俄和西弗吉尼亚的Marcellus与Utica页岩将增长9%。FXGT认为,这种上游产量增长为LNG出口提供了坚实保障,但同时也需警惕2030年前后可能出现的供过于求风险,投资者应关注市场平衡变化以调整策略。