天然气作为最主要的化石能源之一,在全球能源系统中扮演了重要角色,在发达经济体中一次能源占比高达25-35%,而在中国仅占9%,这主要是因为中国“富煤贫油少气”的资源结构所导致。天然气相对于煤更加清洁低碳,却很少在中国的能源转型中被讨论,作为化石能源它将被直接替代掉,还是因为其基础设施成熟、供应灵活能在能源转型中扮演一些角色?

天然气可以成为电气化的补充

基于今天的技术,我们已经可以实现很多工业领域的电气化。比如在壳牌荷兰阿姆斯特丹的研发实验室中,依靠纯电力的化工裂解装置已经成功应用,理论上电力完全可以实现很高的温度。但是,当温度达到400度以上时,电耗水平就会快速上升,使得能效大幅降低,成本无法接受。

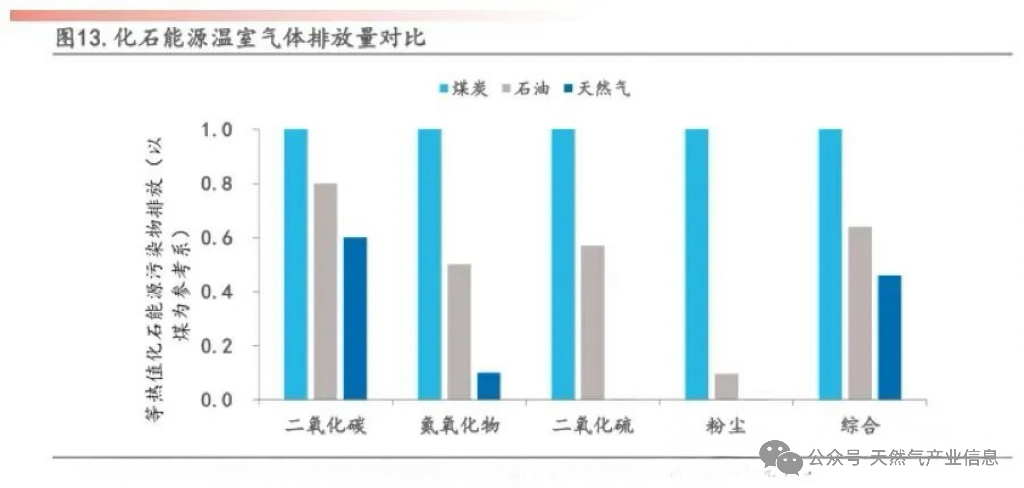

从理论到实践还需要时间和行业的努力,根据各大机构测算,工业领域的电气化至少要到2040年以后,这个过程中天然气的优势便能发挥出来。天然气的整体二氧化碳和硫化物的排放都要远低于煤炭,从基础设施的改造上也并不困难,所以在短期内不失为在这些领域煤炭应用的最好替代。

但是,天然气最大的问题就是贵,用发电举例,同是火力发电,燃煤的度电成本为0.3-0.4元/KWh,而气电则需要0.75元/KWh以上。供暖、煤化工、炼钢都是低利润行业,价格承受度也普遍不足。除非万不得已,这样的转变很难自发进行。随着碳市场的扩容,这些行业纳入将进一步提升煤炭使用的成本,而未来天然气的价格也是回答这个问题的关键。

LNG的供求平衡将发生变化,成本问题可能突破

国内生产的天然气和通过管道进口的天然气因为前期投资的规模巨大,在项目开发的早期就会签署长达30年的照付不议(take or pay)长期销售协议,所以价格相对固定。液化天然气(LNG)作为天然气全球贸易的主要途径,现货市场流动性好,价格标杆明确,通过海路运输灵活性高,其大宗商品属性更强,价格弹性也更大。

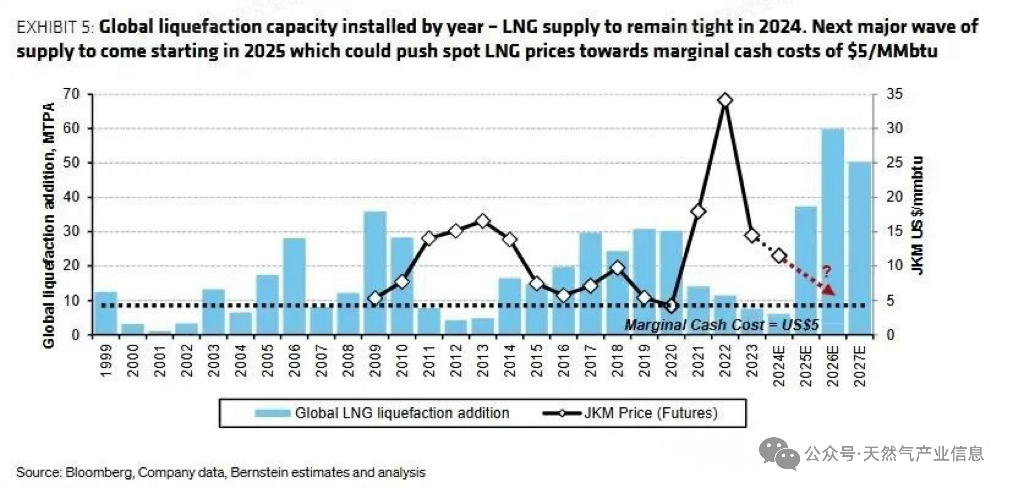

根据数据显示,全球的LNG出口国中,美国和卡塔尔仍在大规模的投资天然气液化装置。目前美国在建的液化装置达到1.5亿吨,远大于目前美国的年出口量8500万吨,此外卡塔尔也在大幅扩产。根据测算,2025-2027年新增液化产能约为1.75亿吨/年,相当于当前全球总产能的40%。

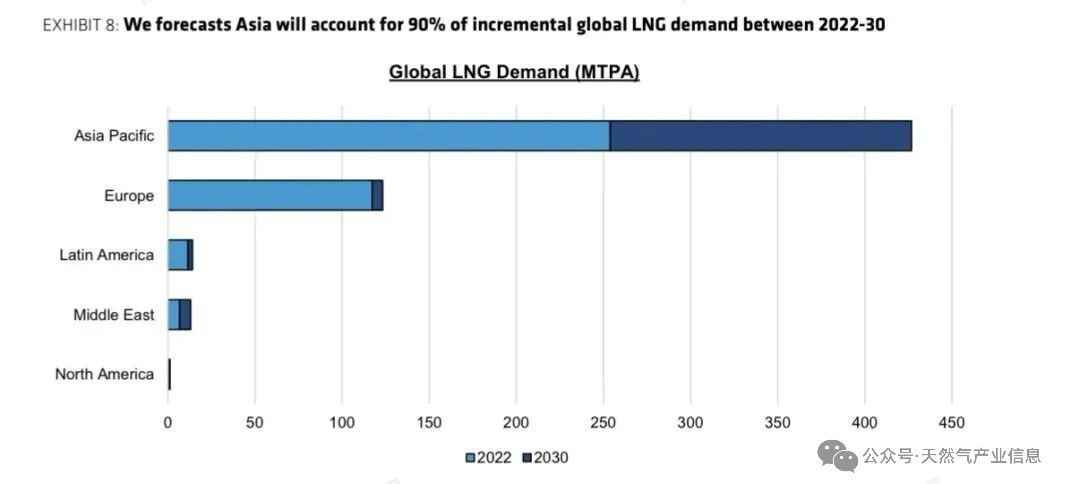

目前全球LNG的主要需求来自东亚(约占60%)和欧洲(约占30%),东亚中日韩三国就占据了大头,2024年中国进口LNG7800万吨,约占全球总进口量的20%。除中国具备一定增长潜力外(2024年增长8%),日韩则已经进入需求下行周期,欧洲市场需求整体保持稳定。

其他发展中国家经济体量较小,缺乏天然气接收和储运设施,很难在短期内提升需求。根据机构估算,未来90%新增需求都将来自于亚洲,特别是中国,才能实现供求平衡。这一切还是假设俄乌冲突不会放缓,俄气无法回到欧洲的前提下。

进口液化天然气占比可控,不必担忧

中国显然不会为了减碳而创造一个新的能源安全问题,如前文提到,2024年中国一次能源消费中天然气仅占9%,而天然气消费中的进口占比为40%,其中的45%为管道气进口,55%为LNG进口。管道气的部分因为受限于管道设施和长期供应协议,所以相对比较稳定,LNG的弹性则可以比较大。

如果假设LNG的进口量上升一倍,其在天然气消费中的占比也仅为30%,LNG在一次能源中的最终占比也不会超过4%(目前仅为1.9%),不会构成对能源安全的威胁。加之其应用场景分散,而且可替代性强,完全可以做到价低多用,价高少用的灵活性。所以如果LNG价格大幅下降下,中国天然气的应用空间是很广阔的。

低价LNG可以给哪些行业带来机会?

天然气发电将是LNG需求最集中的应用场景。随着中国风光发电量的大幅上升,冬季光伏出力缺口大,水电在干旱年份和丰雨年份的巨大差异,季节性和跨年调峰的需求会变得更加迫切。天然气的全球流动,为不同地区之间的气候周期提供了很好的对冲,比如巴西和中国都是水电利用的大国,2024年中国气候干旱正值巴西丰雨年,这样本应在巴西使用的天然气则以LNG的形式流向中国。

目前中国的燃气电厂主要集中在广东等地区,特别对于价格承受力更强的东部沿海地区,随着天然气价格的下降,燃气电厂的开机率会得到大幅提升(目前广东燃气机组的开机小时数也仅为2000小时)。新气电厂的投资随着国产燃气机组的技术突破也会保持增长,气电的经济平衡范围可能会大幅扩大。

煤改气的范围可能会得到扩大,集中供暖的热源随着人们对空气质量的重视会更倾向于使用天然气。虽然近期中国开始重点推广新能源的非电应用,特别是着力推广电源热泵,但其应用规模和基础设施的建设有待完善,成本也需要验证。另外随着部分南方地区自采暖的普及,通过燃气管道使用的燃气热水器取暖需求也会提升。

东部沿海化工装置低碳化改造也是潜在需求集中的区域,随着2030年碳达峰的到来,化工产业进入大规模减碳阶段是大概率的事情。如前文提到使用电进行高温加热暂时还不具备高温加热的能效性,便宜的LNG则是可能的选项。基础设施的完备和转换成本较低,使天然气相比CCS绿氢等其他方案显得更切合实际需求。

最后,LNG重卡的应用在北部省份也可能会大幅增加。目前天然气柴油价差达到30%以上(即天然气的每吨单价低于柴油的70%),已经使天然气牵引车形成了较大的竞争优势,在国三国四置换补贴的加持下,LNG重卡在过去2年多的时间持续保持在20-30%的新车渗透。

估计气柴价差还将扩大,未来会保持在40%以上。虽然LNG重卡仍将面对来自电动重卡的崛起,但在中国北方近海省份,电动重卡暂时在长距离运输方面还有相当的瓶颈期,冬季电池续航、高速补能设施、成本的问题还有待解决。LNG重卡仍然能有5-10年的黄金期,在这些省份发挥巨大潜力。

作为天然气行业的从业者,我们应该把握好未来的机会,也用客观的心态迎接挑战。