天气向来是天然气分析师预测中最大的不确定因素,但2025年贸易关税又新增一层复杂性。全球液化天然气(LNG)市场增长符合预期,尽管美国供应与中国需求呈分化态势。2025年还出现了活跃的LNG项目投资决策和更灵活的协议。本报告将对比彭博新能源财经对2025年天然气和LNG的预测与实际情况。

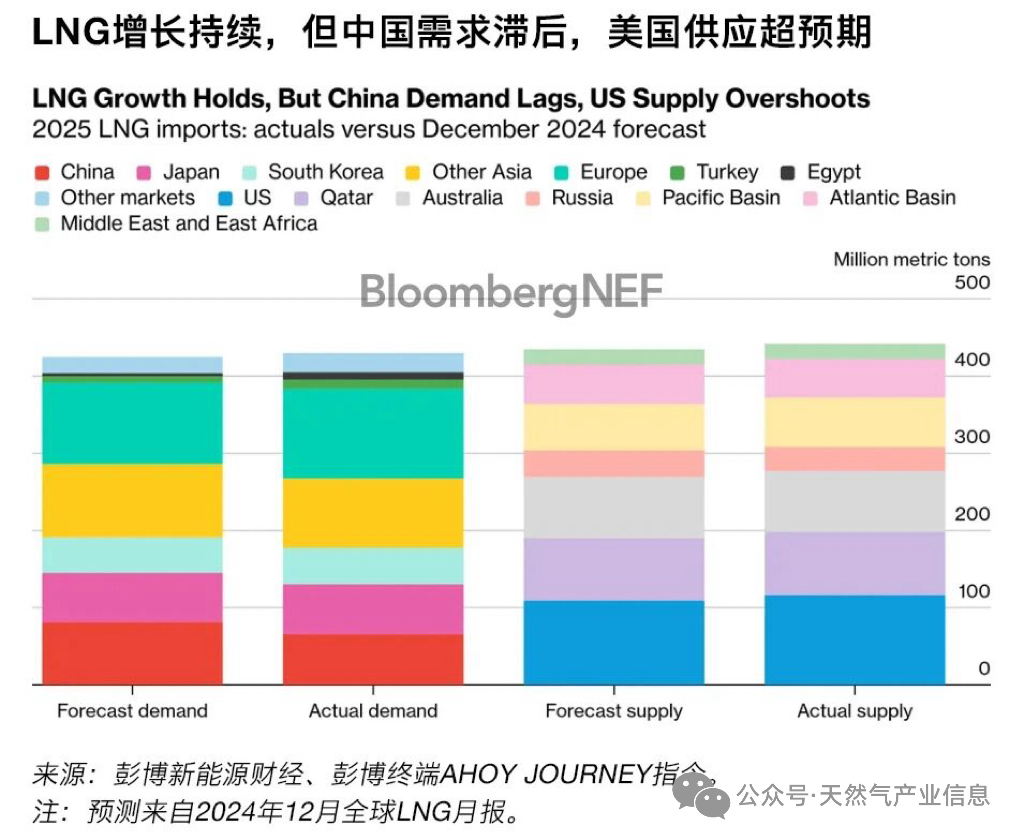

2025年全球LNG需求达到4.3亿吨,较2024年增长6%。中国LNG进口量下降14%,较彭博新能源财经在2024年12月的预测低19%。

全球LNG供应量达4.42亿吨,美国成为最大增长动力——全年出口量达1.16亿吨。由于新项目爬坡进度加快,美国产量高于彭博新能源财经预测。太平洋盆地供应表现超出预期。

随着供应增长,区域贸易格局转变日益显著。欧洲58%的LNG来自美国,迫使卡塔尔供应流向更远的东方市场。2025年卡塔尔在欧洲LNG进口中的份额降至仅7%。澳大利亚和太平洋地区的供应继续主导亚洲市场。

2025年美国LNG项目最终投资决策的规模令人意外。去年全球达成最终投资决策的新增产能达6,500万吨/年,其中美国占比高达85%。

LNG协议明显转向短期和灵活供应协议,2025年短期协议占比较上年增长两倍。

因注气疲软和寒潮初袭,进入冬季时欧洲储气水平低于预期;而美国凭借坚挺的产量和强劲的夏季注气,在LNG出口接收站需求上升的情况下,仍实现了库存的强劲重建。