提要:全球氦气短缺进入紧急状态,俄卡断供触发产业链重构,全球氦气市场已陷入复合型供应危机。

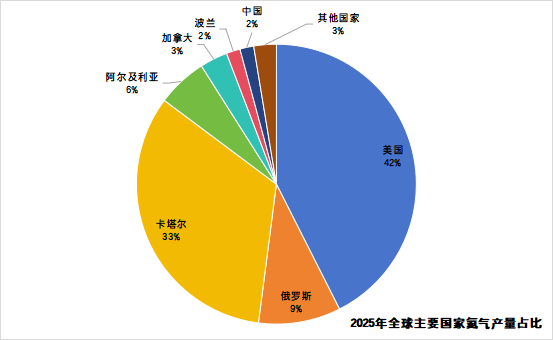

继卡塔尔3月全面停产之后,俄罗斯于4月14日正式实施针对欧亚经济联盟以外国家的氦气出口管制,措施将持续至2027年底,两大核心供应国同步“停摆”导致全球约42%-50%的商用氦气产能流失,半导体、医疗影像等关键行业面临“断气”风险,供应链安全成为全球产业界首要关切。

双重供应冲击击穿全球产能底线

作为不可再生的战略资源,氦气在先进制造与科研领域无成熟替代方案,其供应高度集中于四大经济体。此次危机中,两大核心供应源接连受挫:

1)卡塔尔全面停摆:受 3 月军事冲突二次打击,拉斯拉凡工业城三处氦气提取设施全部损毁,占全球 33%-40% 的产能彻底中断。官方已宣布对中、韩等国启动为期 5 年的 “不可抗力” 条款,核心产线修复需 3-5 年,短期内复产概率不足 10%。

2)俄罗斯管制升级:占全球 8%-10% 产能的俄罗斯,其出口管制需经政府总理或副总理专项审批,管制原因明确为 “保障国内航空航天、电子工业及 MRI 设备等关键领域需求”。阿穆尔天然气加工厂等主力设施虽具备年产能 60 亿立方米潜力,但 2025 年实际出口量仅 16 亿立方米,全球市场将彻底失去这一关键平衡变量。

叠加霍尔木兹海峡航运受限、ISO 液氦储罐供应垄断(全球核心储罐 80% 集中于少数企业)等物流瓶颈,全球氦气供应链已呈现 “生产端中断 + 运输端梗阻” 的双重困局。

区域市场分化 价格呈现 “两极分化”

与常规大宗商品不同,氦气市场率先通过 “可用性限制” 传导压力,价格呈现显著区域分化:

危机演进四阶段预判 政策干预成关键变量

基于当前供需格局,市场或将经历四阶段演进:

第一:库存消耗期(现 - 2 个月):北美库存加速收紧,亚洲长期合同锁定比例提升,交货周期延长至 3 个月以上;

第二:供需失衡期(2-6 个月):卡塔尔复产无望,俄罗斯供应完全退出国际市场,医疗与半导体需求竞争激化,全球价格中枢上移至 1000-1400 美元 / 千立方英尺;

第三:政策干预期(6-9 个月):部分国家出现 MRI 服务延迟、工业限产等民生压力,出口许可、优先级分配等 “软管控” 政策出台概率上升;

第四:全球重构期(9-18 个月):若美国启动出口限制,全球流动将被迫重组,亚洲、欧洲市场或面临 2500 美元 / 千立方英尺以上的压力定价,氦气彻底从全球商品转向区域化、政策驱动型资源。

战略重构:从 “成本竞争” 到 “保供优先”

此次危机标志着氦气产业逻辑的根本性转变:企业采购决策已从 “成本最优” 转向 “保供优先”,多元化气源、储存能力与客户认证资质成为核心竞争力。中国企业正通过布局国产提氦项目、签订俄气长期协议、突破液氦罐国产化等方式构建防御体系,但短期内仍难以填补供需缺口。

全球氦气市场的重构已不可避免,美国作为当前唯一的核心平衡者,其出口政策走向将决定产业链安全格局。这场危机不仅是供应短缺的 “危机 5.0”,更是全球战略资源控制权的重新洗牌,具备资源获取与储运能力的企业将在重构中占据主导地位。