空头因素主导 液氩市场表现不及预期

来源: 更新:2022-11-30 19:45:23 作者: 浏览:2786次

[导语] 四季度以来,液氩市场仍面临诸多挑战,部分区域资源互通受阻,基本面延续弱势表现,供需博弈下,虽局部涨跌不一,但全国均价以震荡下行为主。后市来看,市场难有利好出现,价格或延续小降态势。

四季度已经过半,从基本面来看,虽然受空分开工负荷波动影响,液氩供应表现不一,但需求面整体偏弱运行下,市场交投无明显放量,价格呈现弱势震荡为主。

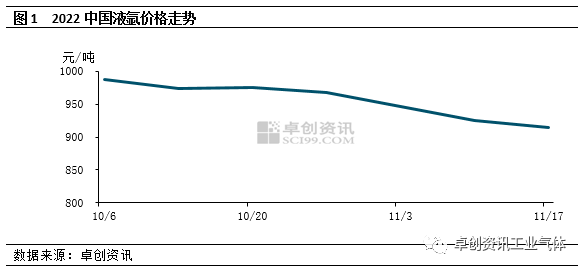

通过上图可以看出,四季度以来,液氩市场价格延续持续回落态势。其中国庆长假后,部分地区因库存承压,降价排库为主,中旬开始,随着库存压力缓解,及市场参与者对于四季度的良好预期,价格略有企稳之意。但需求面持续缺乏支撑,交投放缓下,库存再次攀升,10月下月价格再次回落。且由于多地特殊态势蔓延,市场交投阻力加大,进入11月,价格回落有所加速,尤其是华东、华中、华南等地,高价持续下行,导致全国均价跌势不止。

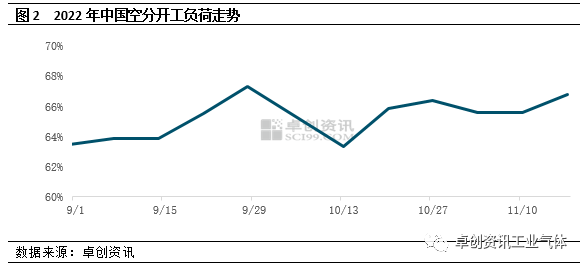

首先,根据中国空分开工走势来看,10月中旬前,开工负荷下降至63.32%,较月初下降约4个百分点,主要考虑国庆假期期间部分企业因交投受阻,阶段性降负或关停装置。节后随着交投恢复,开工负荷逐步提升,月度开工负荷在65.2%,较9月略有提升。进入11月,受大气防污治理及钢材利润倒挂等影响,部分钢厂开工下降,导致配套空分有所降负,但由于年内钢材市场表现欠佳,钢厂开工基数不高,此番开工下降亦幅度不大,叠加少量检修企业开停工影响,中国空分开工负荷维持震荡态势,11月空分开工负荷率预计在66%附近,较10月提升月0.8个百分点。

其次,根据卓创资讯对于中国液氩产量的调研统计,10月份液氩产量增加明显,至37万吨附近,环比增幅约4,2%。一方面虽10月前半月空分开工下降明显,但是降负或停工多为全液化空分,对液氩产量影响有限;另一方面,10月份日历天数增加亦对产量形成支撑。11月份虽空分开工负荷继续提升,但幅度相对有限,且考虑到部分开停工装置产氩量有所差异,预计液氩产量仍维持在37万吨附近,变化不大。结合开工及液氩产量,10月份以来市场供应呈现增加态势,对液氩市场价格来说有一定的利空作用。

液氩需求主要集中在不锈钢、光伏及加工制造业方面。其中不锈钢方面,10月份在传统消费旺季及利润改善下,排产增加,产量环比增长,对液氩需求形成一定支撑,但由于部分企业主要使用配套管道气,对液体零售市场支撑有限。进入11月,在传统旺季远去及高成本影响下,利润下滑,部分钢厂生产积极性减弱,产量预计环比减少,对液氩略有拖累。光伏方面,10月份受新增产能释放及一线企业高开工率支撑,硅片月产量环比提升约2.2GW,对液氩有所支撑,但随着海外终端需求减弱、价格下调预期增加,企业库存有所攀升,部分企业调低开工负荷,对液氩市场支撑逐渐减弱。其他加工制造业方面,国内多地特殊态势加剧,部分中小企业开工及成交受影响明显,对氩气用量亦难有支撑,如广东作为国内液氩的风向标市场之一,价格持续下调。因此,综合来看,四季度液氩下游虽多空交织,但空头影响更为明显,导致成交受到一定抑制,利空液氩价格。

2022年即将迎来收官,后市来看液氩市场基本面仍缺乏利好。供应面,虽近期部分配套钢厂空分开工负荷有所下降,但幅度相对有限,叠加冬季液体产量相对较高,出货不佳下,市场供应相对充裕,难对价格形成支撑;需求面,不锈钢逐步进入淡季、光伏端需求亦将有所减弱、特殊态势对加工制造业影响仍将蔓延,下游各行业暂无利好指引,叠加2023年春节时间较早,部分中小企业或提早放假,上游生产商提前降价排库。因此,基本面偏弱下,卓创资讯预计,液氩价格或仍可回落,但由于目前各地价格水平不高,后市或呈现缓跌态势。