12月液氮市场偏弱整理,24年1月或仍难上行

来源: 更新:2024-01-03 20:29:43 作者: 浏览:1555次

【导语】12月液氮市场正处季节性淡季,供需呈现“双减”态势,月内价格弱势探底后小幅反弹。展望未来,2024年1月受元旦假期影响,以及月底春节假期临近,液氮市场氛围或难改善,价格仍难上行。

进入12月,液氮市场交投转弱,月中上旬价格弱势探底,月下旬随着部分地区空分装置降负、检修等影响,市场供应压力缓解,价格触底微幅反弹。据卓创资讯数据监测,截至12月28日,中国液氮均价收于436.02元/吨,较月初跌1.4%,较月内最低点涨0.8%。

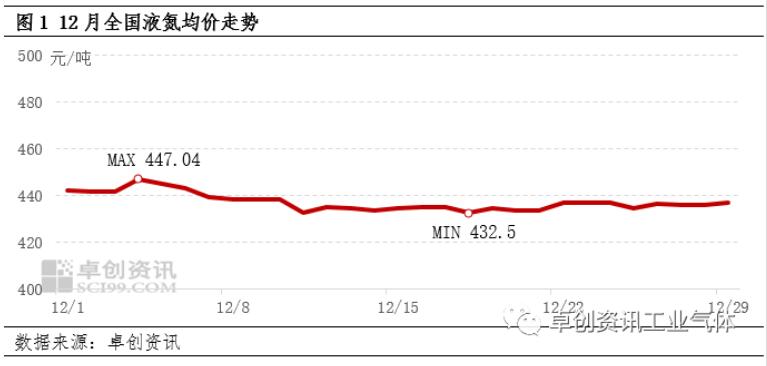

受淡季氛围影响,12月液氮市场偏弱整理。通过图1可以看出,月内液氮均价先震荡探底,后小幅反弹。具体来看,月上旬各地市场交投一般,厂商液位多有攀升,价格接连下探;仅新疆地区受多晶硅行业需求支撑,价格上涨。据卓创资讯数据监测,截至12月4日,新疆液氮均价收于960元/吨,当日全国均价收于447.04元/吨,均为月内最高水平。月中旬附近受降雪天气影响,多地交投进一步转弱,价格弱势探底,部分全液化装置成本承压,关停数量增多,加之部分厂商装置检修、突发故障等存外采需求,液氮市场交投稍有改善,价格小幅反弹;月下旬以来,受大气污染事件影响,河北及山东等地厂商开工负荷下滑,供应减少对价格产生支撑。截至12月28日,山东液氮价格至420-480元/吨,均价较月内最低点涨36.36%;冀南液氮价格至350-450元/吨,均价较月内最低点涨6.67%;全国液氮均价收于436.02元/吨,较月初跌1.4%,较月内最低点涨0.8%。

进入淡季,12月液氮市场供需整体呈现“双减”态势。具体来看,月内空分开工负荷率呈弱势下滑态势,月上旬随着配套行业开工下滑,空分开工负荷率小幅下降;月中下旬,随着氧氮价格持续下探,全液化成本压力下停车增加,因此空分开工负荷下滑明显,市场供应压力减少,供应面对液氮市场稍有提振。据卓创资讯数据监测,截至12月27日,12月平均空分开工负荷率在66.48%,环比下滑1.88个百分点。

需求面,月内下游相关行业表现一般,各地缺乏批量采购支撑。其中,锂电池行业正极材料市场表现偏弱,传统消费淡季内终端需求无利多消息,下游企业产销两淡、采购积极性下降,导致正极材料各市场新单交投活跃度较低,企业被动降负,行业开工下降1-2个百分点,正极材料行业对液氮需求难有放量。

展望未来,2024年1月液氮市场或仍将偏弱震荡。1月来看,月初受元旦假期影响,厂商心态偏谨慎,节间部分厂商液位或有攀升可能,节后积极排库为主;月下旬随着春节临近,市场供需或进一步转弱,部分高价仍存下行可能。综合来看,卓创资讯预计2024年1月液氮市场价格或仍难上行。