供需支撑交替 四季度液氩超预期上涨

来源: 更新:2024-01-03 20:30:20 作者: 浏览:1386次

四季度液氩价格整体呈现上行态势,其中11月份在供应充足需求缩量影响下,液氩价格经过阶段时间的下行调整后,于12月重整旗鼓,再次扬帆起航。整体来看,四季度液氩价格走势优于去年同期。截至12月29日,全国液氩均价涨至1290元/吨,较去年同期增长72.92%。

10月份开始液氩价格震荡上行,一方面国庆节后,下游生产企业存在补库需求;另一方面受部分地区主力企业检修支撑,液氩供应略有不足,区域间货源流通顺畅,全国多地价格呈现涨势。其中两湖、两广地区月内涨幅高达50%以上。进入11月份随着检修企业陆续开工,市场货源表现充足,再加上下游对高价液氩采购较为谨慎,市场交投氛围转弱,厂商液位压力下,液氩价格高位下滑,主要集中在华北局部、两湖、两广以及西南地区,降幅在8%-16%之间。12月上旬,内蒙古、四川等地光伏企业阶段收货,同时钢铁等行业运行欠佳,配套空分开工负荷下降,部分地区资源略紧,支撑价格上行;月中下旬,下游需求尚在,叠加局部地区主力企业检修,多地厂商库存无压,市场交投积极性良好,带动液氩价格持续上行,尤其是南方市场涨势强劲,其中广东涨至1725元/吨,四川涨至1825元/吨等,月内涨幅均在10%以上。截至发稿,12月液氩月均价涨至1235元/吨,较去年同期涨50%。

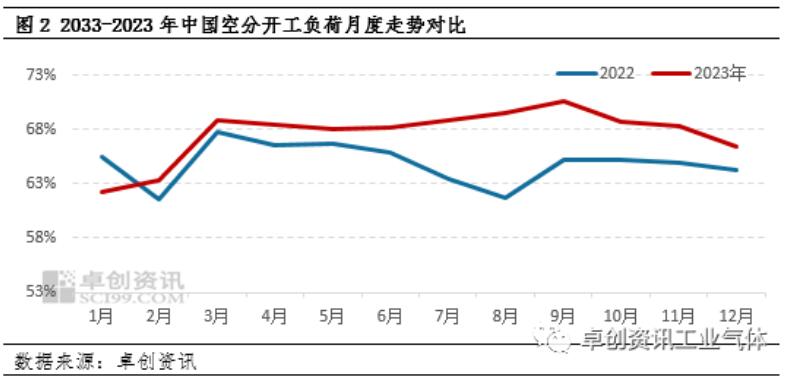

四季度中国空分开工负荷呈现持续下滑态势,虽然高于去年同期水平,但下滑幅度较去年同期有所放大。受淡季氛围影响,钢铁、煤化工等行业表现一般,配套空分开工负荷有下滑表现。另外受氧氮产品行情偏弱影响,部分地区全液化装置陆续停车,尤其是12月份空分开工负荷下滑明显,截至发稿,12月空分开工负荷降至66.48%,环比下滑1.88个百分点,同比增加2.17个百分点。

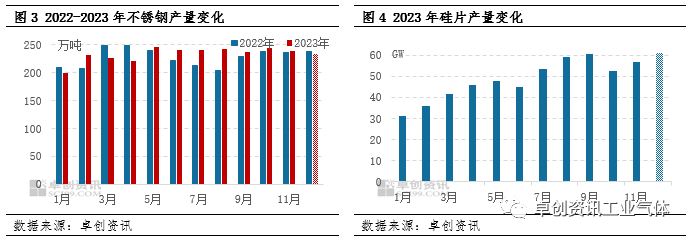

需求方面,四季度不锈钢产量高位下降。10月份受金九银十旺季支撑,不锈钢整体开工负荷较高,不锈钢产量增加至243.52万吨,环比涨2.89%,同比涨2.41%。不锈钢产量释放带动液氩消费增长,从而支撑液氩价格上涨。11-12月份受传统淡季影响,不锈钢行情表现一般,产量持续下降,对液氩支撑略显不足。光伏方面;四季度硅片产量稳步增加。10月份受硅片价格高位影响,电池片生产企业采购积极性下降,导致硅片库存持续攀升,光伏企业开始降价减产,月内硅片产量降至52GW左右,用氩需求缩量,一定程度上抑制液氩价格走势;11-12月份在硅片价格相对低位下,下游采购积极性提升,光伏企业生产负荷提升至8成左右,硅片产量释放,带动液氩消费增长,从而支撑价格上行。

元旦假期临近,部分地区高速危化品限行,市场成交趋谨慎,然多地主力企业库存无压叠加节后下游存补货支撑,液氩价格仍有小涨空间;月下旬后,受春节氛围影响,下游中小型企业或陆续提前放假,终端项目陆续停工,液氩需求持续缩量,厂商为避免库存压力降价销售,液氩价格弱势下滑。2月中下旬后,随着下游企业复产推进,需求释放较为明显,届时市场交投积极性活跃,支撑液氩价格低位反弹。整体来看,明年一季度液氩价格走势呈先高位回落,节后再次冲高反弹局面。